Trong bối cảnh thị trường phân phối tại Việt Nam cạnh tranh khốc liệt, việc nắm rõ tỷ suất lợi nhuận gộp không chỉ là bài toán của kế toán mà là kim chỉ nam cho các quyết định chiến lược của CEO và Giám đốc kinh doanh. Đặc biệt với mô hình phân phối đa kênh và đa tầng, việc kiểm soát chỉ số này trở nên phức tạp hơn bao giờ hết.

Hãy cùng MBWNext tìm hiểu kỹ hơn về chỉ số này và cách tính, cách kiểm soát theo kênh phân phối.

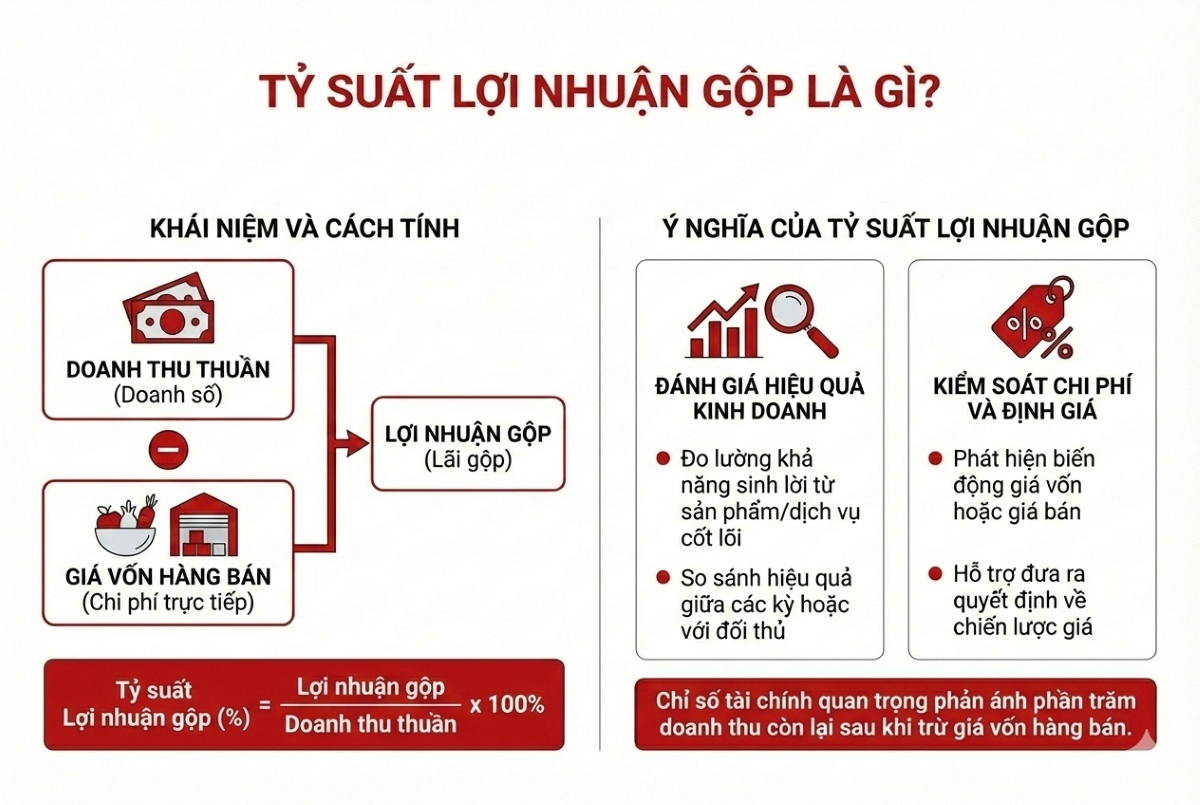

1. Tỷ suất lợi nhuận gộp là gì? Ý nghĩa của tỷ suất lợi nhuận gộp

Tỷ suất lợi nhuận gộp (Gross Profit Margin), hay còn được gọi là biên lợi nhuận gộp là tỷ lệ phần trăm phản ánh mức lợi nhuận còn lại sau khi trừ giá vốn hàng bán (COGS) khỏi doanh thu thuần.

Đây là một chỉ số tài chính quan trọng, phản ánh phần trăm chênh lệch giữa doanh thu thuần và giá vốn hàng bán (COGS).

Chỉ số này không chỉ đơn thuần là một con số, mà nó là thước đo “sức khỏe” của mô hình kinh doanh. Nó cho biết với mỗi 100 đồng doanh thu mang về, doanh nghiệp thực sự giữ lại được bao nhiêu đồng lợi nhuận để chi trả cho các hoạt động vận hành và tích lũy thặng dư.

Tỷ suất lợi nhuận gộp cao/thấp nói lên điều gì?

- Khi tỷ suất lợi nhuận gộp cao: Chứng tỏ doanh nghiệp đang tối ưu tốt giá vốn (nhập hàng giá rẻ hơn, giảm hao hụt) hoặc có quyền năng thương lượng giá bán cao hơn trên thị trường mà không làm giảm sản lượng. Đây là tín hiệu của một mô hình kinh doanh đang có lợi thế cạnh tranh bền vững.

- Khi tỷ suất lợi nhuận gộp thấp: Cần rà soát ngay lập tức. Có thể do giá nguyên liệu/hàng nhập đầu vào tăng, doanh nghiệp đang lạm dụng các chương trình khuyến mãi để ép doanh số, hoặc do sự cạnh tranh gay gắt buộc phải hạ giá bán. Nếu biên gộp duy trì ở mức thấp, doanh nghiệp có nguy cơ không đủ bù đắp chi phí quản lý và bán hàng, dẫn đến lỗ ròng.

Tại sao tỷ suất lợi nhuận gộp lại quan trọng đối với doanh nghiệp phân phối?

Với mô hình phân phối ở Việt Nam, đặc thù đa kênh đa tầng khiến cho việc tính tỷ suất lợi nhuận gộp thường khó khăn do giá vốn hàng bán (COGS) thường biến động mạnh và phức tạp. Nó không chỉ đơn thuần là giá nhập kho từ nhà sản xuất, mà còn bao gồm:

- Chi phí lưu kho trực tiếp: Các chi phí phát sinh để bảo quản hàng hóa trước khi đến tay đại lý.

- Chi phí đóng gói và dán nhãn: Đặc biệt quan trọng đối với các đơn vị thực hiện chia lẻ hàng hóa hoặc đóng gói combo cho các kênh hiện đại (MT).

- Biến phí vận hành hàng hóa: Phí bốc xếp, hao hụt trong quá trình vận chuyển nội bộ hoặc lưu kho.

Nếu doanh nghiệp phân phối quản lý giá vốn không chính xác, hạch toán không đầy đủ rất dễ kéo theo sai lệch tỷ suất lợi nhuận gộp, khiến các quyết định điều chỉnh kinh doanh có thể mất đi tính chính xác cần thiết.

2. Công thức tính tỷ suất lợi nhuận gộp trên doanh thu thuần

Để tính toán chính xác và tránh nhầm lẫn với các chỉ số lợi nhuận khác, doanh nghiệp cần thực hiện theo quy trình chuẩn sau:

Tính Lợi nhuận gộp (Gross Profit) Lợi nhuận gộp là giá trị tuyệt đối tính bằng tiền sau khi trừ đi giá vốn.

Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán (COGS)

Tính Tỷ suất lợi nhuận gộp (Gross Margin %) Chuyển đổi giá trị tiền mặt sang tỷ lệ phần trăm để có thể so sánh giữa các kỳ hoặc giữa các đối thủ cạnh tranh.

Tỷ suất lợi nhuận gộp (%) = (Lợi nhuận gộp / Doanh thu thuần) × 100%

Giải thích thuật ngữ:

- Doanh thu thuần: Là doanh thu bán hàng thực tế sau khi đã trừ đi các khoản giảm trừ (Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại).

- Giá vốn hàng bán (COGS): Toàn bộ chi phí trực tiếp để sở hữu hàng hóa sẵn sàng tại kho.

Tại sao cần tính tỷ suất lợi nhuận gộp dựa trên doanh thu thuần thay vì doanh thu tổng?

Trong phân phối đa tầng, doanh thu tổng thường bao gồm cả những khoản tiền mà doanh nghiệp “không thực nhận” (như chiết khấu cho đại lý hoặc hàng bị trả về).

Nếu tính trên doanh thu tổng, tỷ suất lợi nhuận gộp sẽ bị pha loãng và không phản ánh đúng hiệu quả kinh doanh thực tế. Sử dụng doanh thu thuần giúp nhà quản lý đánh giá chính xác số tiền thực sự chảy vào túi doanh nghiệp sau khi đã trừ đi các cam kết thương mại, từ đó đưa ra quyết định giá bán và chiết khấu bền vững hơn.

Đọc thêm: Giải pháp tính giá vốn hàng bán (COGS) hiệu quả cho doanh nghiệp phân phối

3. Tại sao doanh nghiệp phân phối Việt Nam phải tính tỷ suất lợi nhuận gộp theo từng kênh?

Thực tế tại thị trường Việt Nam, một doanh nghiệp có thể triển khai chiến lược “bao phủ” trên nhiều kênh khác nhau: bán lẻ trực tiếp (B2C), bán qua hệ thống đại lý truyền thống (GT), hoặc đưa hàng vào chuỗi siêu thị (MT), bán qua sàn thương mại điện tử. Nếu chỉ nhìn vào con số tổng, CEO sẽ không thể thấy được kẽ hở gây thất thoát lợi nhuận.

Đó là lý do các doanh nghiệp phân phối ở thị trường Việt Nam phải bóc tách tỷ suất lợi nhuận gộp theo kênh phân phối để đánh giá được chính xác tình hình vận hành, kinh doanh, sức khỏe tài chính thực tế. Dưới đây là những đặc thù khác biệt cần lưu ý giữa các kênh:

- Kênh Truyền thống (GT): Đây là kênh chiếm tỷ trọng lớn tại Việt Nam, bao gồm hệ thống Nhà phân phối -> Đại lý cấp 1 -> Đại lý cấp 2 -> Điểm bán lẻ.

Đặc điểm: Sử dụng nhiều tầng chiết khấu (chiết khấu dòng, chiết khấu quý, chiết khấu thanh toán).

Tỷ suất lợi nhuận ở kênh này thường thấp hơn bán lẻ nhưng bù lại bằng độ ổn định. Tuy nhiên, nếu không kiểm soát chặt các chương trình hỗ trợ bán hàng (trade marketing), lợi nhuận gộp sẽ bị “bào mòn” nhanh chóng bởi các khoản thưởng doanh số.

- Kênh Hiện đại (MT): Bao gồm các hệ thống siêu thị, cửa hàng tiện lợi lớn như WinMart, Co.op Mart, Go!…

Đặc điểm: Phí nhập hàng, phí trưng bày, phí marketing tại điểm bán và các khoản thưởng cuối kỳ.

Tỷ suất LNG trên sổ sách có thể rất cao do giá bán lẻ siêu thị tốt, nhưng sau khi trừ đi các khoản chi phí “ngầm” để duy trì quan hệ với hệ thống MT, biên lợi nhuận thực tế thường mỏng hơn nhiều so với kỳ vọng.

- Kênh Thương mại điện tử (E-commerce)

Đặc điểm: Phụ thuộc vào phí sàn (Shopee, Lazada, TikTok Shop), phí voucher khuyến mãi và chi phí nhân sự xử lý đơn hàng nhanh.

Đây là kênh có sự biến động lớn nhất. Tỷ suất lợi nhuận gộp thay đổi theo từng đợt chiến dịch giảm giá, khuyến mãi lớn. Doanh nghiệp cần tách bạch phí vận chuyển và phí sàn ra khỏi giá vốn để tính chính xác biên lợi nhuận.

4. Cách tính tỷ suất lợi nhuận gộp theo kênh phân phối

Để tính đúng tỷ suất lợi nhuận gộp cho mô hình đa kênh, doanh nghiệp cần thực hiện quy trình chuẩn hóa dữ liệu qua 4 bước sau:

Bước 1: Chuẩn hóa dữ liệu bán hàng theo kênh

Khi ghi nhận giao dịch, hệ thống quản trị cần xác định rõ các yếu tố:

- Tính chất giao dịch: Đây là Sell-in (bán vào NPP/Đại lý) hay Sell-out (bán ra điểm bán lẻ)?

- Định danh kênh: Khách hàng này thuộc nhóm nào (GT, MT hay E-com)? Gắn với hợp đồng hay tuyến bán hàng nào?

- Nguồn hàng: Kho nào xuất hàng? Lô hàng nào? Phương pháp tính giá vốn đang áp dụng là gì?

- Nguyên tắc: Mọi khoản giảm trừ (chiết khấu, CTKM, hàng trả lại, thưởng doanh số) phải được kế thừa đúng mã kênh của chứng từ gốc để tránh làm “méo” biên lợi nhuận thực tế.

Bước 2: Tính doanh thu thuần theo kênh

Tổng hợp dữ liệu theo từng kênh để bóc tách các thành phần cấu thành:

Doanh thu thuần kênh = Doanh thu tổng – (Chiết khấu + CTKM + Thưởng doanh số + Hàng trả lại)

Mẹo cho nhà quản lý: Để biết doanh số tăng trưởng là do chất lượng sản phẩm hay do “đốt tiền” làm thương mại, bạn nên theo dõi thêm chỉ số:

Tỷ lệ chi phí thương mại (%) = [(Chiết khấu + CTKM + Thưởng doanh số) / Doanh thu tổng] x 100

Bước 3: Tính giá vốn hàng bán theo kênh

Đây là bước dễ sai sót nhất do đặc thù phân phối đa kho. Cần kiểm soát các yếu tố:

- Giá nhập khác nhau giữa các lô hàng.

- Chi phí điều chuyển nội bộ giữa các kho vùng miền.

- Hao hụt, hư hỏng hoặc hàng cận date trong quá trình lưu kho đa tầng.

Cách tính chuẩn: Gán giá vốn thực tế tới từng dòng hàng bán rồi cộng dồn theo mã kênh phân phối.

Bước 4: Tính biên lợi nhuận gộp chi tiết

Áp dụng công thức cho từng kênh cụ thể:

- Lợi nhuận gộp kênh = Doanh thu thuần kênh – Giá vốn hàng bán kênh.

- Tỷ suất lợi nhuận gộp kênh (%) = (Lợi nhuận gộp kênh / Doanh thu thuần kênh) x 100%.

Ví dụ minh họa cụ thể:

Giả sử Nhà phân phối A kinh doanh mặt hàng gia dụng, giá nhập kho bình quân là 100.000 VNĐ/sản phẩm. Dưới đây là bảng tính toán bóc tách dữ liệu theo các bước:

| Bước | Chỉ số / Thành phần | Kênh GT (Đại lý) | Kênh MT (Siêu thị) | Kênh E-com (Sàn) |

| Bước 1 & 2 | Doanh thu tổng | 150.000 | 160.000 | 180.000 |

| (-) Chiết khấu & Chi phí thương mại | 25.000 | 35.000 | 40.000 | |

| (=) Doanh thu thuần | 125.000 | 125.000 | 140.000 | |

| Bước 3 | (-) Giá vốn hàng bán | 100.000 | 100.000 | 100.000 |

| Bước 4 | (=) Lợi nhuận gộp | 25.000 | 25.000 | 40.000 |

| Tỷ suất lợi nhuận gộp (%) | 20% | 20% | 28.5% | |

| Phụ trợ | Tỷ lệ chi phí thương mại (%) | 16.7% | 21.8% | 22.2% |

Phân tích chiến lược từ ví dụ:

- Mặc dù kênh Online mang lại tỷ suất lợi nhuận gộp cao nhất (28.5%), nhưng ngân sách dành cho ưu đãi và chi phí sàn cũng rất cao (22.2%).

- Kênh GT có biên thấp hơn nhưng chi phí thương mại thấp nhất, cho thấy đây là kênh có nội lực vận hành ổn định và ít phụ thuộc vào khuyến mãi tức thời.

5. Thách thức trong ngành phân phối khi tính và kiểm soát tỷ suất lợi nhuận gộp

Về lý thuyết, công thức tính tỷ suất lợi nhuận gộp khá đơn giản. Tuy nhiên, trong thực tế vận hành của doanh nghiệp phân phối Việt Nam – đặc biệt với mô hình đa kênh, đa tầng, đa chính sách – việc tính đúng và kiểm soát liên tục lại không hề dễ. Thách thức cốt lõi thường không nằm ở “thiếu dữ liệu”, mà nằm ở dữ liệu phân tán, ghi nhận không nhất quán và thiếu liên thông chứng từ, khiến tỷ suất lợi nhuận gộp theo kênh phân phối dễ bị sai lệch hoặc cập nhật chậm.

Dưới đây là những thách thức phổ biến:

Dữ liệu rời rạc giữa các bộ phận

Bộ phận kinh doanh theo dõi doanh số theo đơn hàng; kế toán theo dõi tỷ suất lợi nhuận gộp trên doanh thu thuần theo hóa đơn và các khoản giảm trừ; kho quản lý xuất–nhập–tồn; bộ phận hỗ trợ bán hàng quản lý chương trình khuyến mãi và ngân sách hỗ trợ.

Khi mỗi phòng ban dùng một hệ thống hoặc một bảng biểu khác nhau, doanh nghiệp dễ rơi vào tình trạng “nhiều phiên bản số liệu”, làm giảm độ tin cậy khi phân tích biên lợi nhuận theo từng kênh.

Doanh thu thuần theo kênh bị méo do giảm trừ không bám đúng kênh

Trong phân phối, giảm trừ doanh thu có nhiều dạng: chiết khấu trực tiếp, chương trình khuyến mãi, hàng tặng, thưởng cuối kỳ, hỗ trợ trưng bày…

Nếu các khoản này không kế thừa đúng từ chứng từ gốc và phân bổ đúng kênh, báo cáo sẽ dễ sai. Một số trường hợp thường gặp là giảm trừ bị ghi sang kênh khác hoặc thưởng cuối kỳ bị dồn vào một kỳ, khiến biên lợi nhuận biến động bất thường.

Khi đó, cách tính tỷ suất lợi nhuận gộp có đúng công thức cũng vẫn cho ra kết quả lệch so với thực tế.

Giá vốn khó bám sát giao dịch bán trong môi trường đa kho, nhiều lô hàng

Doanh nghiệp phân phối thường có nhiều kho, điều chuyển liên kho, giá nhập biến động theo thời điểm; một số ngành hàng còn quản lý theo lô và hạn sử dụng.

Nếu hệ thống không gắn được giá vốn theo từng dòng bán ra, giá vốn theo kênh rất dễ lệch vì xuất nhầm lô, sai lớp giá vốn, hoặc chênh lệch kiểm kê, hao hụt chưa được phản ánh nhất quán. Hệ quả là tỷ suất lợi nhuận gộp theo kênh phân phối có thể thay đổi bất thường và khó xác định nguyên nhân.

Chính sách giá – chiết khấu phức tạp theo kênh và theo tầng, dễ phát sinh chồng chéo ưu đãi

Ở kênh truyền thống thường có nhiều tầng chiết khấu; ở kênh hiện đại có nhiều điều khoản phí và thưởng; ở kênh thương mại điện tử biến động theo mã giảm giá và chiến dịch.

Khi doanh nghiệp mở rộng nhanh, chính sách thường tăng theo nhu cầu từng thời điểm, dẫn đến ưu đãi chồng lên nhau, mặt bằng giá giữa các kênh thiếu nhất quán và duyệt giá đặc biệt không có ngưỡng kiểm soát rõ ràng.

Đây là nguyên nhân phổ biến khiến tỷ suất lợi nhuận gộp bị giảm dù doanh thu vẫn tăng.

Thiếu báo cáo theo kênh và cơ chế cảnh báo để CEO điều chỉnh kịp thời

Nhiều báo cáo biên lợi nhuận chỉ có vào cuối tháng hoặc cuối quý. Trong khi đó, chỉ cần vài tuần áp dụng sai chính sách giá hoặc khuyến mãi, biên lợi nhuận đã có thể giảm đáng kể. Doanh nghiệp cần theo dõi tỷ suất lợi nhuận gộp theo kênh phân phối gần thời gian thực, đồng thời có khả năng đi sâu theo sản phẩm, khách hàng, tuyến và kho để phát hiện vấn đề và điều chỉnh sớm.

=> Trong phân phối, thách thức lớn nhất không phải là công thức, mà là đảm bảo dữ liệu đi đúng quy trình từ bán hàng, giảm trừ đến ghi nhận giá vốn. Khi doanh nghiệp chuẩn hóa dữ liệu theo kênh và liên thông chứng từ, việc kiểm soát tỷ suất lợi nhuận gộp trên doanh thu thuần và tối ưu hiệu quả từng kênh sẽ chủ động và kịp thời hơn.

Quản trị tỷ suất lợi nhuận gộp hiệu quả trên hệ thống MBWNext

Để kiểm soát tỷ suất lợi nhuận gộp theo từng kênh, doanh nghiệp cần đảm bảo 2 điều: doanh thu thuần theo kênh được ghi nhận đầy đủ các khoản giảm trừ và giá vốn bám sát đúng giao dịch bán ra.

MBW Next hỗ trợ doanh nghiệp phân phối thực hiện điều này bằng cách liên thông quy trình mua – kho – bán – tài chính, kế toán trên một hệ thống thống nhất, giúp số liệu được cập nhật theo thời gian thực và hạn chế sai lệch giữa các bộ phận.

Xem thêm: MBWNext là gì? Tổng quan phần mềm MBWNext cho doanh nghiệp phân phối

1. Chuẩn hóa kênh phân phối và dữ liệu bán hàng ngay từ đầu

MBW Next cho phép doanh nghiệp thiết lập cấu trúc kênh, khu vực, tuyến, nhóm khách hàng theo mô hình vận hành thực tế. Khi nhân viên lên đơn và xuất hóa đơn, dữ liệu kênh được gắn ngay trên chứng từ, tạo nền tảng để tổng hợp tỷ suất lợi nhuận gộp theo kênh phân phối một cách nhất quán.

2. Quản lý giá vốn hàng hóa chính xác

MBW Next hỗ trợ doanh nghiệp ghi nhận và phân bổ các chi phí từ khâu mua hàng thông qua chứng từ phân bổ chi phí mua hàng, giúp cho việc quản lý giá vốn trở nên tối ưu và chính xác:

- Ghi nhận đầy đủ chi phí logistics liên quan đến từng đợt nhập, hạn chế tình trạng thiếu chi phí dẫn đến sai biên lợi nhuận.

- Phân bổ linh hoạt theo tiêu chí phù hợp với đặc thù hàng hóa: theo giá trị, trọng lượng, thể tích hoặc số lượng sản phẩm.

- Cập nhật đúng giá vốn đến từng mã hàng (SKU), từ đó phản ánh chính xác tỷ suất lợi nhuận gộp theo sản phẩm và theo kênh.

- Tăng khả năng kiểm soát chi phí logistics/doanh thu, giúp lãnh đạo đánh giá hiệu quả vận hành và đưa ra điều chỉnh kịp thời.

3. Liên thông chứng từ và số liệu vận hành – kinh doanh – tài chính kế toán để tính đúng doanh thu thuần và giá vốn

MBW Next hỗ trợ vận hành liền mạch các nghiệp vụ từ mua hàng, nhập kho, xuất kho, bán hàng, hóa đơn đến ghi nhận kế toán. Nhờ đó, doanh nghiệp có thể kiểm soát tỷ suất lợi nhuận gộp trên doanh thu thuần theo từng kênh dựa trên dữ liệu thống nhất:

- Doanh thu thuần theo kênh rõ ràng hơn: các khoản giảm trừ như chiết khấu, khuyến mãi, trả hàng (và các điều chỉnh liên quan) được theo dõi theo dòng chảy chứng từ, hạn chế bỏ sót hoặc ghi nhận sai kênh/sai kỳ.

- Giá vốn bám sát giao dịch bán ra: giá vốn được cập nhật dựa trên nghiệp vụ kho và giao dịch phát sinh, giúp giảm rủi ro sai lệch khi doanh nghiệp có nhiều kho, nhiều đợt nhập và điều chuyển hàng.

- Giảm thời gian đối soát giữa các bộ phận: vì số liệu phát sinh được liên thông trên một hệ thống, bộ phận vận hành, kinh doanh và kế toán có thể dựa trên cùng một dữ liệu để phân tích biên lợi nhuận theo kênh, thay vì tổng hợp thủ công và đối chiếu nhiều nguồn.

Liên thông chứng từ trong nghiệp vụ mua hàng – kế toán

4. Quản lý chính sách giá, chiết khấu, khuyến mãi tập trung theo kênh

MBW Next hỗ trợ doanh nghiệp thiết kế và vận hành chính sách giá – chiết khấu – khuyến mãi theo đúng đặc thù đa kênh, đa tầng trong phân phối.

- Đồng bộ trên toàn hệ thống: bảng giá, chiết khấu và chương trình khuyến mãi được thiết lập tập trung, áp dụng nhất quán trên các kênh GT, MT, Online, Horeca, giúp hạn chế chồng chéo ưu đãi và giảm rủi ro bào mòn tỷ suất lợi nhuận gộp.

- Tự động áp dụng khi lên đơn: hệ thống tự động gợi ý và tính đúng chiết khấu/khuyến mãi theo điều kiện đã thiết lập (kênh, khách hàng, sản phẩm, sản lượng, thời gian…), giúp tăng hiệu suất cho đội ngũ sales và đảm bảo chính xác.

- Đo lường doanh thu – chi phí chương trình: báo cáo theo dõi doanh số từ từng chương trình so với chi phí triển khai, hỗ trợ đánh giá hiệu quả khuyến mãi theo kênh và điều chỉnh kịp thời.

Xem thêm: Giải pháp Quản trị Chính sách giá & Khuyến mãi với MBW Next

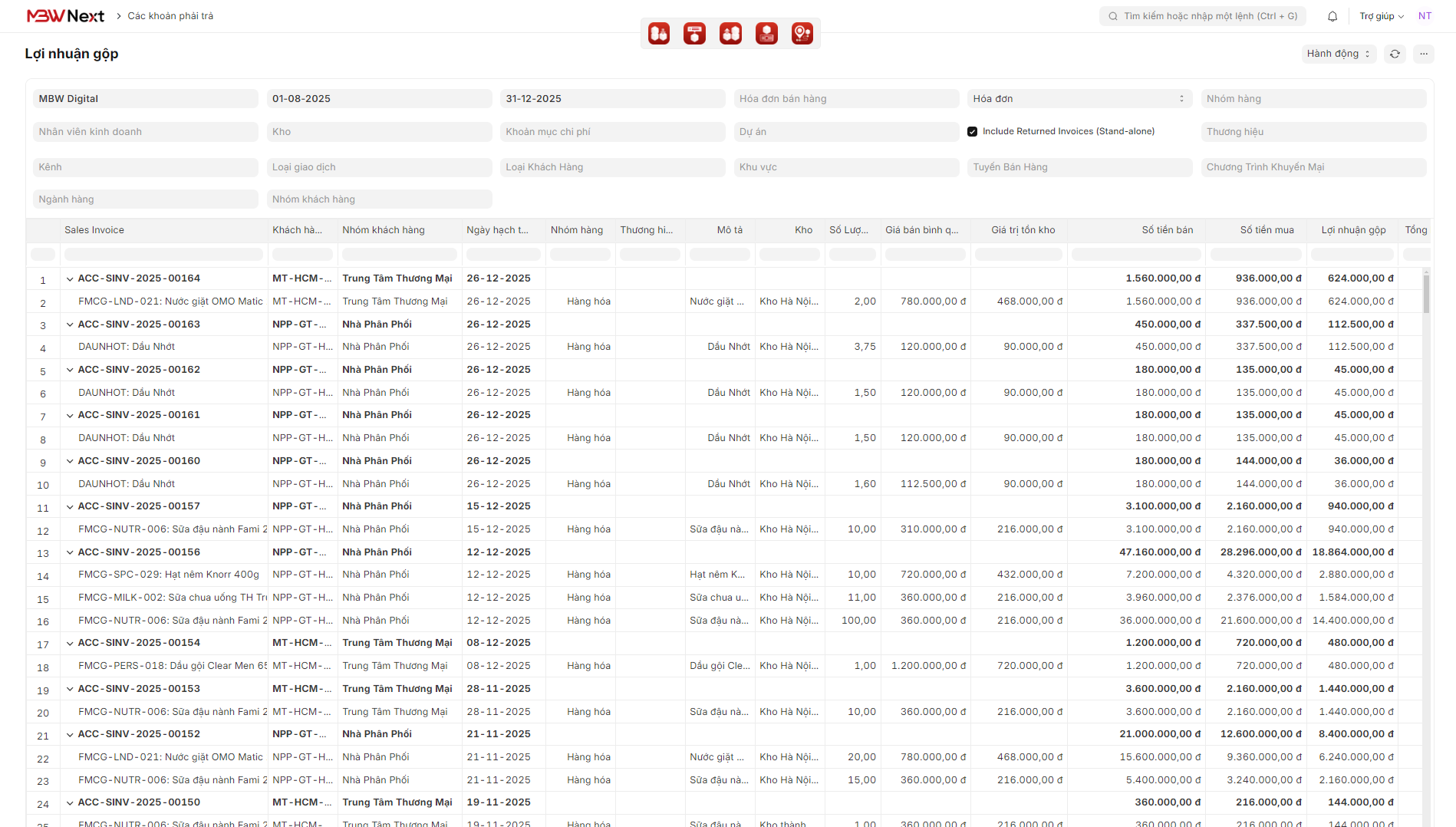

5. Báo cáo đa chiều giúp theo dõi tỷ suất lợi nhuận gộp theo kênh rõ ràng

MBW Next xây dựng hệ thống báo cáo linh hoạt, chi tiết cập nhật theo thời gian thực. Ban lãnh đạo có thể theo dõi doanh thu, lợi nhuận, tồn kho, công nợ theo các chiều như kênh, khu vực, sản phẩm, khách hàng. Khi cần phân tích nguyên nhân biến động, hệ thống hỗ trợ đi sâu theo từng nhóm hàng, từng khách hàng hoặc từng đơn hàng để xác định điểm làm biên lợi nhuận tăng hoặc giảm.

Xem thêm: Giải pháp quản trị doanh nghiệp Phân phối chuyên sâu MBW Next

FAQ: Câu hỏi thường gặp về tỷ suất lợi nhuận gộp trong phân phối

1) Tỷ suất lợi nhuận gộp khác gì lợi nhuận ròng?

Tỷ suất lợi nhuận gộp chỉ tính sau khi trừ giá vốn hàng bán. Lợi nhuận ròng được tính sau khi trừ toàn bộ chi phí như chi phí bán hàng, chi phí quản lý, chi phí tài chính và thuế.

Vì vậy, tỷ suất lợi nhuận gộp cao chưa chắc lợi nhuận ròng cao nếu chi phí vận hành và chi phí phân phối lớn.

2) Vì sao kênh MT hay có tỷ suất lợi nhuận gộp thấp?

Kênh MT thường phát sinh nhiều khoản làm giảm biên lợi nhuận như: chiết khấu cao, phí vào hàng/phí trưng bày, thưởng cuối kỳ theo hợp đồng, chính sách trả hàng và áp lực mặt bằng giá.

Nếu chỉ nhìn doanh số MT mà không bóc tách đầy đủ các khoản chiết khấu, khuyến mãi và thưởng cuối kỳ, doanh nghiệp dễ đánh giá rằng kênh MT có lợi nhuận tốt, trong khi thực tế biên lợi nhuận lại mỏng.

3) Tại sao tỷ suất lợi nhuận gộp theo kênh thường “đúng trên báo cáo” nhưng lệch khi vận hành thực tế?

Vì mỗi kênh có cơ chế giảm trừ và chi phí kèm theo khác nhau. Nhiều doanh nghiệp ghi nhận doanh thu theo hóa đơn nhưng chưa phản ánh đầy đủ các khoản như chiết khấu theo chương trình, thưởng cuối kỳ, đổi trả, hoặc các khoản phí/điều khoản đặc thù của kênh. Ngoài ra, việc ghi nhận giá vốn chưa bám sát lô hàng, kho xuất hoặc điều chuyển nội bộ cũng có thể làm biên lợi nhuận bị lệch. Do đó, để đánh giá đúng, doanh nghiệp cần theo dõi thống nhất cách ghi nhận doanh thu thuần, các khoản giảm trừ và giá vốn theo từng kênh, tránh tình trạng mỗi bộ phận nhìn một con số khác nhau.

4) Doanh nghiệp đa tầng nên theo dõi tỷ suất lợi nhuận gộp theo bán vào kênh hay bán ra thị trường?

Nếu mục tiêu là quản trị chính sách bán cho nhà phân phối, nên theo dõi theo bán vào kênh. Nếu mục tiêu là tối ưu bán ra thị trường và hiệu quả phủ điểm bán, nên theo dõi thêm bán ra thị trường (thường cần dữ liệu từ hệ thống quản lý bán hàng ngoài thị trường). Nhiều doanh nghiệp tăng bán vào kênh nhưng bán ra không tương ứng sẽ dẫn tới tồn kho dồn trong kênh và phát sinh xử lý bằng giảm giá hoặc trả hàng.

5) Tỷ suất lợi nhuận gộp tăng có luôn là tốt?

Chưa chắc. Tỷ suất lợi nhuận gộp tăng nhưng doanh thu giảm mạnh có thể do tăng giá hoặc cắt ưu đãi quá nhanh, khiến sản lượng sụt giảm. Cách đánh giá hợp lý là nhìn đồng thời doanh thu thuần, sản lượng, mức chiết khấu–khuyến mãi, và lợi nhuận gộp tuyệt đối (tính bằng tiền).

Kết luận

Tóm lại, tỷ suất lợi nhuận gộp chính là “thước đo chất lượng doanh thu”, giúp CEO nhìn thấu kênh phân phối nào đang thực sự tạo ra giá trị và kênh nào đang bị bào mòn bởi chiết khấu, khuyến mại hoặc sai lệch giá vốn. Trong lộ trình vận hành đa kênh – đa tầng, khả năng theo dõi biên lợi nhuận chi tiết và điều chỉnh chính sách kịp thời chính là yếu tố sống còn quyết định sự tăng trưởng bền vững của doanh nghiệp.

Nếu Anh/Chị đang tìm kiếm giải pháp kiểm soát tỷ suất lợi nhuận gộp theo kênh phân phối một cách tự động trên một hệ thống thống nhất, hãy đăng ký trải nghiệm MBW Next ngay hôm nay để nắm bắt bức tranh tài chính trực quan và chính xác nhất cho doanh nghiệp mình!

MBW Next là nền tảng quản trị doanh nghiệp Phân phối toàn diện, có khả năng tùy chỉnh linh hoạt đáp ứng mọi đặc thù riêng trong quy trình của từng doanh nghiệp. Chi phí sử dụng chỉ 1.000.000đ/tháng, không giới hạn người dùng, không giới hạn tính năng, tăng thêm nhân sự không mất phí. Tham khảo MBW Next bằng cách bấm “Đăng ký demo” và nhận hỗ trợ từ chuyên viên tư vấn của chúng tôi.