Trong quản trị tài chính doanh nghiệp phân phối, giá vốn hàng bán là chỉ số quản trị trọng yếu của biên lợi nhuận. Đối với các CEO điều hành mô hình phân phối đa kênh, đa tầng tại Việt Nam, sai lệch một con số ở giá vốn có thể dẫn đến sự sụp đổ của toàn bộ chiến lược giá và gây ra những thâm hụt dòng tiền khó kiểm soát.

Tuy nhiên, rào cản từ dữ liệu phân tán và sai số do quy trình thủ công đang khiến nhiều nhà quản trị đưa ra những quyết định sai lầm. Bài viết này sẽ giúp bạn giải đáp COGS là gì và chia sẻ giải pháp tính giá vốn hàng bán, đồng thời gợi ý hướng đi thực tiễn phần mềm tính giá vốn tự động trên nền tảng ERP hợp nhất để kiểm soát COGS minh bạch và nhất quán.

1. Giá vốn hàng bán (COGS) là gì? Công thức tính giá vốn hàng bán

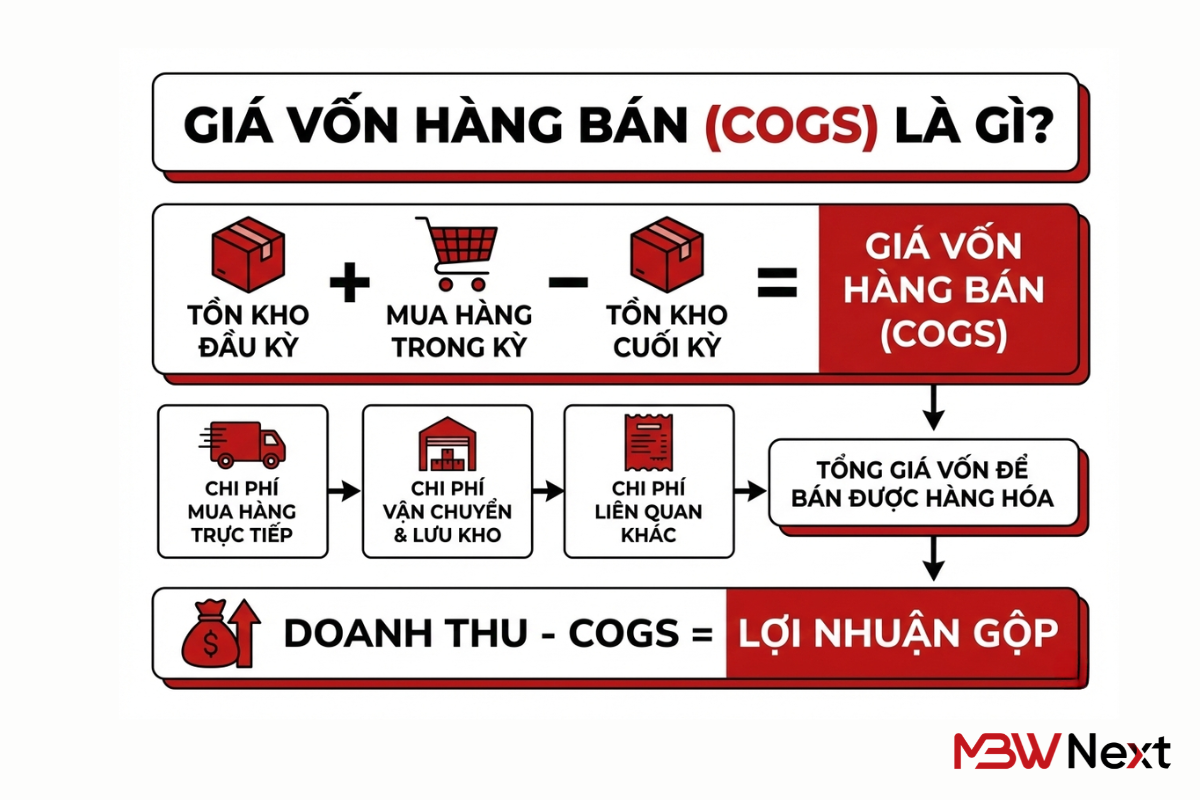

Giá vốn hàng bán COGS (Cost of Goods Sold) là toàn bộ chi phí trực tiếp liên quan đến việc tạo ra sản phẩm hoặc mua hàng hóa đã được bán đi trong một kỳ kế toán. Giá vốn hàng bán (COGS) thể hiện chi phí trực tiếp để sản xuất hoặc mua sản phẩm mà công ty bán ra, chẳng hạn như nguyên vật liệu và nhân công. Nó không bao gồm các chi phí gián tiếp, chẳng hạn như chi phí phân phối và chi phí nhân lực bán hàng.

Công thức tính giá vốn hàng bán:

Giá vốn COGS = Tồn kho đầu kỳ + Chi phí mua hàng trong kỳ – Tồn kho cuối kỳ

Những điểm chính cần ghi nhớ về Giá vốn hàng bán (COGS):

- Giá vốn hàng bán (COGS) bao gồm tất cả các chi phí và khoản phí liên quan trực tiếp đến việc sản xuất hàng hóa.

- Giá vốn hàng bán không bao gồm các chi phí gián tiếp như chi phí quản lý chung và chi phí bán hàng và tiếp thị.

- Giá vốn hàng bán (COGS) được trừ khỏi doanh thu (doanh số) để tính toán lợi nhuận gộp và tỷ suất lợi nhuận gộp. COGS càng cao thì tỷ suất lợi nhuận càng thấp.

- Giá trị của giá vốn hàng bán sẽ thay đổi tùy thuộc vào chuẩn mực kế toán được sử dụng trong tính toán.

- Giá vốn hàng bán (COGS) khác với chi phí hoạt động (OPEX) ở chỗ OPEX bao gồm các khoản chi không liên quan trực tiếp đến việc sản xuất hàng hóa hoặc dịch vụ.

COGS là nền tảng để tính Lợi nhuận gộp (Gross Profit = Doanh thu thuần – Giá vốn). Nếu COGS sai, các chỉ số kéo theo như lợi nhuận, hiệu quả kênh, hiệu quả SKU, thậm chí quyết định mở rộng thị trường… đều thiếu giá trị tham chiếu.

2. Giá vốn hàng bán (COGS) bao gồm những gì?

Giá vốn hàng bán (COGS) là chi phí mua hoặc sản xuất sản phẩm hoặc thành phẩm mà công ty bán trong một kỳ, vì vậy chỉ những chi phí liên quan trực tiếp đến quá trình sản xuất sản phẩm mới được tính vào, bao gồm chi phí nhân công , nguyên vật liệu và chi phí sản xuất chung.

Đối với doanh nghiệp phân phối đa kênh, đa tầng, giá vốn hàng bán không đơn giản là giá trên hóa đơn của nhà cung cấp. Để phản ánh đúng giá vốn phục vụ tính toán chính xác lợi nhuận, chi phí. Giá vốn hàng bán thường được tính là một tập hợp của Giá thành thực tế tại kho (Landed Cost), bao gồm:

- Giá mua thuần từ nhà cung cấp hoặc nhà sản xuất.

- Chi phí vận chuyển, bốc xếp, bảo hiểm, phụ phí, thuế (nếu có).

- Chi phí phân bổ liên quan đến việc đưa hàng về kho vùng, kho vệ tinh hoặc điểm trung chuyển.

- Các khoản giảm trừ như chiết khấu thương mại, giảm giá từ nhà cung cấp cần được phản ánh đúng để giá vốn và giá trị tồn kho không bị sai lệch.

3. Tại sao giá vốn hàng bán (COGS) lại quan trọng?

Giá vốn hàng bán (COGS) là một chỉ số quan trọng trong báo cáo tài chính, vì nó được trừ từ doanh thu của công ty để xác định lợi nhuận gộp. Lợi nhuận gộp là thước đo khả năng sinh lời của doanh nghiệp, đồng thời phản ánh hiệu quả trong việc quản lý lao động, nguyên vật liệu và các yếu tố sản xuất khác.

COGS là chi phí trực tiếp liên quan đến việc sản xuất hoặc mua hàng hóa đã bán trong kỳ, vì vậy nó được ghi nhận là chi phí kinh doanh trên báo cáo thu nhập. Việc kiểm soát tốt giá vốn hàng bán giúp các nhà phân tích, nhà đầu tư và các nhà quản lý ước tính lợi nhuận ròng của công ty.

Nếu COGS tăng, lợi nhuận ròng sẽ giảm, mặc dù có thể có lợi cho mục đích thuế thu nhập. Tuy nhiên, điều này đồng nghĩa với việc công ty sẽ có ít lợi nhuận hơn để phân phối cho cổ đông. Vì lý do này, các doanh nghiệp luôn tìm cách giữ COGS ở mức hợp lý để tối ưu hóa lợi nhuận ròng và tăng trưởng bền vững.

Tại sao phải tính toán chính xác COGS?

- Xác định tỷ suất lợi nhuận gộp thực tế: Nếu thiếu chi phí vận chuyển và các khoản chi phí liên quan, lợi nhuận gộp sẽ bị đánh giá cao hơn thực tế.

- Tối ưu chiến lược giá và chiết khấu: Khi không nắm chắc giá vốn theo từng khu vực, doanh nghiệp dễ đặt chiết khấu vượt biên an toàn.

- Kiểm soát dòng tiền: Kiểm soát tốt giá vốn giúp nhận diện nhóm hàng có giá vốn cao nhưng quay vòng chậm để điều chỉnh kế hoạch mua và phân phối.

2. 3 phương pháp tính giá vốn hàng bán phổ biến hiện nay

Tùy vào đặc thù luân chuyển hàng hóa, doanh nghiệp phân phối có thể lựa chọn các giải pháp tính giá vốn hàng bán khác nhau. Việc thấu hiểu cơ chế vận hành của từng phương pháp giúp CEO đưa ra chiến lược tài chính xác thực nhất.

2.1. Phương pháp Nhập trước – Xuất trước (FIFO – First in First out)

Nguyên tắc cốt lõi của phương pháp tính giá vốn FIFO là hàng nào được nhập vào kho trước thì giá trị của hàng đó sẽ được ghi nhận cho những đơn hàng xuất kho đầu tiên. Vì vậy, phương pháp này thường đi kèm yêu cầu bắt buộc về quản lý lô date tính giá vốn để đảm bảo truy vết đúng từng lô hàng khi xuất kho.

- Cơ chế hoạt động: Khi xuất kho, hệ thống sẽ tự động quét các lô hàng cũ nhất để lấy giá vốn. Giá trị hàng tồn kho cuối kỳ trên bảng cân đối kế toán sẽ bao gồm các lô hàng được nhập gần nhất.

- Ưu điểm vượt trội: Trong bối cảnh nền kinh tế có lạm phát nhẹ và giá nhập tăng dần theo thời gian, FIFO giúp giá trị hàng tồn kho trên báo cáo tài chính luôn sát với giá thị trường hiện tại.

- Nhược điểm & Rủi ro: Phương pháp này đòi hỏi hệ thống quản trị lô/date và định danh vị trí kho phải đạt độ chính xác cao. Nếu quy trình lấy hàng thực tế không đúng với số hiệu lô trên hệ thống, giá vốn sẽ bị sai lệch nghiêm trọng, gây ảnh hưởng trực tiếp đến báo cáo giá vốn hàng bán trong doanh nghiệp phân phối, đồng thời làm giảm hiệu quả kiểm soát tồn kho và giá vốn khi doanh nghiệp mở rộng nhiều kho, nhiều điểm trung chuyển.

2.2. Phương pháp Bình quân gia quyền

Phương pháp này được lựa chọn như một phần của giải pháp tính giá vốn hàng bán nhằm giảm áp lực quản trị chi tiết theo lô khi doanh nghiệp xử lý số lượng giao dịch lớn.

Doanh nghiệp thường triển khai tính giá vốn bình quân gia quyền để chuẩn hóa báo cáo theo kỳ và hỗ trợ hạch toán giá vốn hàng bán đơn giản hơn.

- Cơ chế hoạt động: Giá vốn của mỗi mặt hàng được tính bằng trung bình cộng giá trị của hàng tồn đầu kỳ và tất cả các lô hàng nhập trong kỳ đó.

Công thức:

Giá vốn đơn vị = (Tổng giá trị tồn đầu kỳ + Tổng giá trị nhập trong kỳ)/(Số lượng tồn đầu kỳ + Số lượng nhập trong kỳ)

- Ưu điểm: Giảm bớt khối lượng công việc tính toán chi tiết cho từng đơn hàng nhỏ lẻ. Phương pháp này phù hợp với những hàng hóa có khối lượng lớn, giá nhập ít biến động hoặc không quá khắt khe về việc bóc tách chính xác từng lô hàng khi xuất kho.

- Nhược điểm: Phương pháp này giảm khả năng nhận diện những thời điểm giá đầu vào biến động mạnh. CEO sẽ khó nhận diện được những thời điểm giá nguyên liệu hay hàng hóa đầu vào biến động mạnh để kịp thời điều chỉnh giá bán hoặc chiến thuật đàm phán với nhà cung cấp.

2.3. Phương pháp Tính giá đích danh (Specific Identification)

Đây là phương pháp chính xác tuyệt đối, thường được áp dụng cho các mặt hàng có giá trị cao, tính chất riêng biệt hoặc có số lượng ít nhưng đòi hỏi quản lý nghiêm ngặt.

- Cơ chế hoạt động: Mỗi đơn vị hàng hóa khi nhập kho được định danh bằng một mã duy nhất (như số Serial, số IMEI, hoặc mã QR riêng biệt). Khi xuất bán sản phẩm nào, hệ thống sẽ lấy đúng giá trị nhập kho của sản phẩm đó để ghi nhận giá vốn.

- Ưu điểm: Phản ánh chính xác 100% lợi nhuận thực tế của từng giao dịch. Không có hiện tượng “san bằng” giá như Bình quân gia quyền hay “giả định” luân chuyển như FIFO. Phù hợp cho ngành phân phối hàng hóa giá trị cao như ô tô, đồ trang sức cao cấp, thiết bị y tế hoặc hàng hóa đặc chủng.

- Nhược điểm: Áp dụng cho danh mục hàng hóa lớn (FMCG) sẽ gây quá tải cho hệ thống quản lý và nhân sự kho. Đòi hỏi quy trình kiểm soát mã vạch và ghi chép chứng từ nhập-xuất cực kỳ tỉ mỉ và đồng bộ.

3. Thách thức “tính giá vốn” trong mô hình phân phối đa kênh, đa tầng tại Việt Nam

Mô hình phân phối tại Việt Nam, đặc biệt trong các ngành FMCG, Dược phẩm, Vật liệu xây dựng… thường có cấu trúc đặc thù, khiến việc áp dụng một giải pháp tính giá vốn hàng bán đồng nhất trở nên khó khăn.

Các nguyên nhân vĩ mô và vi mô kết hợp gây khó khăn trong việc tính toán giá vốn hàng bán chính xác thường tới từ 4 khía cạnh:

- Sự biến động khó lường của chi phí Logistics: Chi phí vận chuyển giữa kho tổng và kho vệ tinh thay đổi theo mùa vụ, năng lực vận tải và chi phí nhiên liệu. Nếu doanh nghiệp phân bổ thủ công, khả năng bỏ sót chi phí là rất cao, khiến giá vốn bị đánh giá thấp.

- Biến động giá nguyên vật liệu đầu vào và giá mua theo từng lô: Với doanh nghiệp có nguồn hàng phụ thuộc thị trường (đồ uống, vật liệu, hàng nhập khẩu…), giá mua thường biến động theo từng thời điểm và từng lô. Nếu không kiểm soát tốt phương pháp tính giá vốn theo lô và theo kho, COGS sẽ thiếu ổn định, gây khó khăn cho việc ra quyết định giá bán.

- Tác động từ chính sách thuế, tỷ giá và lạm phát (đặc biệt với hàng nhập khẩu): Thuế nhập khẩu, thuế tiêu thụ đặc biệt (nếu có), biến động tỷ giá và xu hướng lạm phát có thể làm thay đổi đáng kể chi phí thực tế của hàng hóa khi về đến kho. Nếu doanh nghiệp không cập nhật kịp thời và ghi nhận đúng các khoản cấu thành giá vốn, báo cáo lợi nhuận theo kỳ sẽ thiếu chính xác.

- Tỷ lệ hao hụt, thất thoát trong lưu kho và luân chuyển: Trong vận hành phân phối, hao hụt có thể phát sinh do hư hỏng, hết hạn, mất mát khi bốc xếp hoặc vận chuyển nội bộ. Nếu doanh nghiệp không có cơ chế ghi nhận và phân bổ hao hụt hợp lý vào giá vốn, COGS sẽ không phản ánh đúng chi phí thực tế, đồng thời làm sai lệch đánh giá hiệu quả từng kho và từng khu vực.

4. Tự động hóa tính giá vốn hàng bán bằng nền tảng ERP hợp nhất

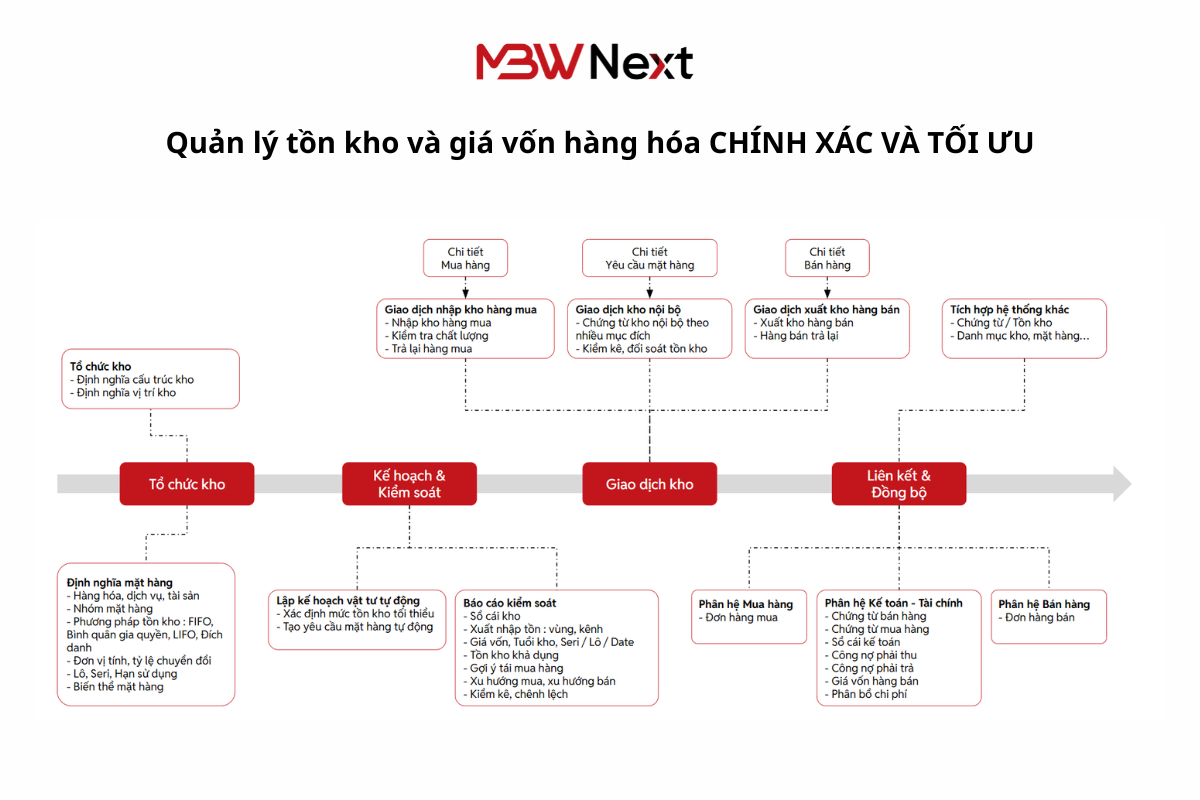

Khi mô hình phân phối mở rộng theo hướng đa kho, đa kênh và nhiều tầng trung gian, các phương pháp tính giá vốn thủ công trên bảng tính dần bộc lộ giới hạn. Việc xử lý rời rạc giữa mua hàng – kho – bán hàng – kế toán khiến dữ liệu giá vốn thiếu nhất quán, gây khó khăn cho công tác kiểm soát tồn kho và đánh giá lợi nhuận.

Trong bối cảnh đó, nhiều doanh nghiệp chuyển sang sử dụng nền tảng ERP hợp nhất, nơi việc tính giá vốn hàng bán được triển khai như một phần trong tổng thể quản trị kho và tài chính, thay vì chỉ là một phép tính đơn lẻ.

Cơ chế tính giá vốn trong ERP hợp nhất

Trong hệ thống ERP, tính giá vốn không tách rời mà gắn chặt với toàn bộ vòng đời của hàng hóa:

- Khi phát sinh nhập kho, hệ thống ghi nhận đầy đủ giá mua, chiết khấu và các chi phí liên quan.

- Khi xuất kho bán hàng, giá vốn được xác định dựa trên phương pháp đã cấu hình (FIFO, bình quân gia quyền hoặc đích danh), đồng thời cập nhật vào các báo cáo quản trị và kế toán.

- Dữ liệu giá vốn được hình thành song song với giao dịch vận hành, giúp doanh nghiệp rút ngắn thời gian tổng hợp số liệu và hạn chế sai lệch do xử lý thủ công.

Đây là nền tảng của phần mềm tính giá vốn tự động, giúp doanh nghiệp kiểm soát giá vốn và tồn kho nhất quán theo cùng một nguồn dữ liệu.

Xử lý chi phí và phân bổ vào giá vốn

Một ưu điểm quan trọng của ERP là khả năng tự động phân bổ chi phí liên quan đến hàng hóa như vận chuyển, bốc dỡ, logistics… vào giá trị hàng nhập kho theo tiêu chí phù hợp. Khi chi phí được ghi nhận đầy đủ và đúng thời điểm, giá vốn phản ánh sát với chi phí thực tế, đặc biệt quan trọng với doanh nghiệp phân phối có nhiều kho vùng và luân chuyển nội bộ.

Truy xuất và điều chỉnh giá vốn theo lô hàng

Với các nghiệp vụ như hàng trả về, điều chuyển kho hoặc xử lý hàng theo lô/date, hệ thống ERP cho phép truy xuất ngược về đúng lô hàng và giá vốn đã ghi nhận trước đó để hoàn nhập và điều chỉnh. Điều này giúp số liệu giá vốn, tồn kho và lợi nhuận không bị sai lệch giữa các kỳ.

Việc lựa chọn phương pháp tính giá vốn FIFO, bình quân gia quyền hay đích danh là cần thiết, nhưng yếu tố quyết định độ chính xác của giá vốn vẫn là dữ liệu đầu vào được đồng bộ và kiểm soát xuyên suốt. Nếu dữ liệu mua hàng, chi phí và tồn kho bị phân mảnh, mọi cách tính giá vốn hàng bán đều có thể cho kết quả thiếu tin cậy.

Tìm hiểu MBW Next – Nền tảng ERP quản trị tồn kho và giá vốn hàng hóa tối ưu

5. MBW Next – Giải pháp quản lý kho hàng & tính giá vốn chính xác

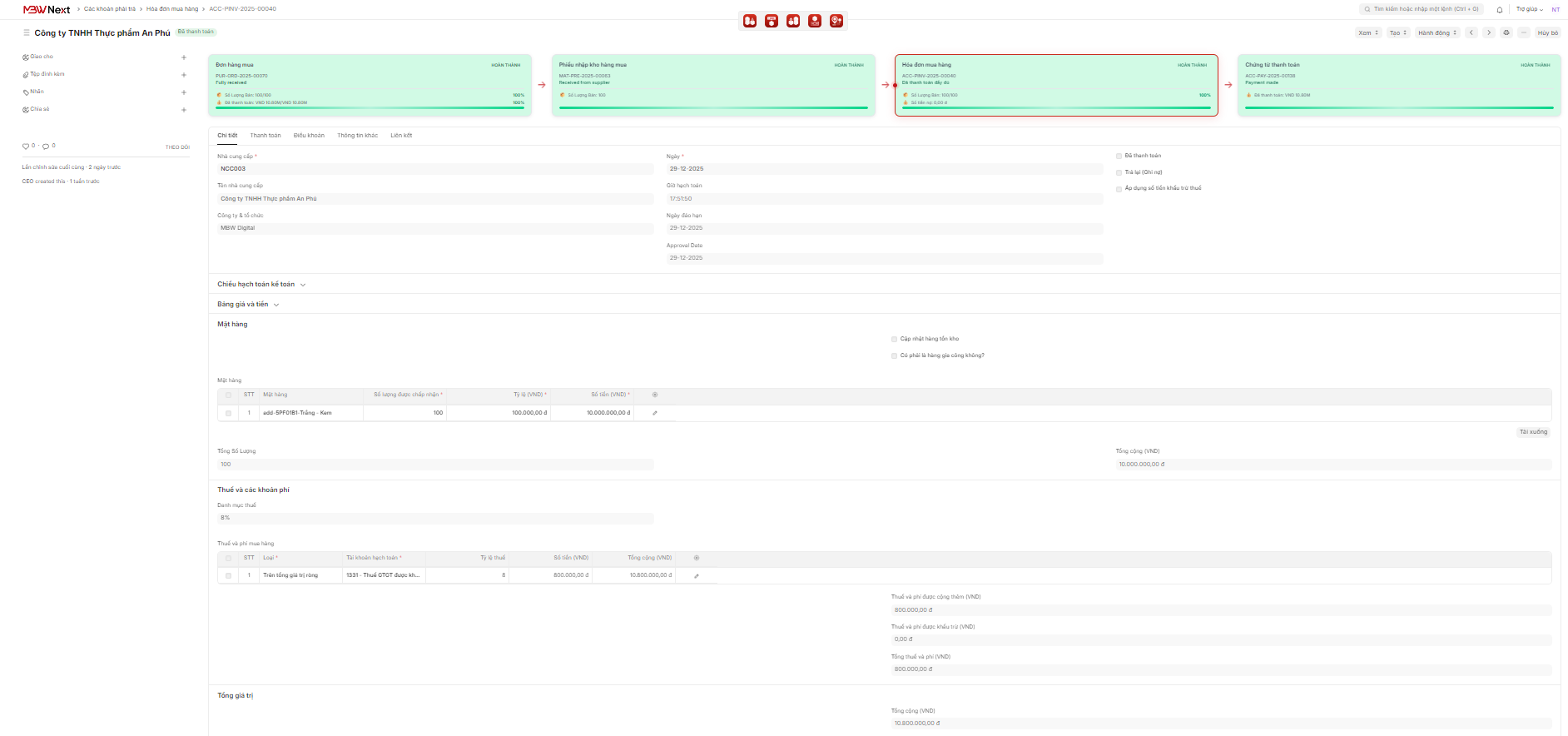

MBW Next là nền tảng ERP quản trị doanh nghiệp phân phối, trong đó tính năng tính giá vốn hàng bán được triển khai như một phần cốt lõi của module Quản lý kho và mua hàng, gắn chặt với hệ thống chứng từ và nghiệp vụ kế toán. Thay vì tính giá vốn thủ công hoặc xử lý sau kỳ kế toán, MBW Next cho phép doanh nghiệp hình thành giá vốn ngay từ khâu nhập hàng, dựa trên dữ liệu đầy đủ và nhất quán.

Ghi nhận đầy đủ chi phí ngay từ chứng từ mua hàng

Trong MBW Next, toàn bộ chi phí liên quan đến hàng hóa được ghi nhận trực tiếp trên chứng từ mua hàng và nhập kho, bao gồm:

- Giá mua theo hóa đơn nhà cung cấp

- Chiết khấu thương mại, chiết khấu thanh toán

- Thuế, phí nhập khẩu (nếu có)

- Chi phí logistics: vận chuyển, bốc xếp, lưu kho, phụ phí phát sinh

Việc tập trung toàn bộ chi phí này ngay từ đầu giúp tránh tình trạng bỏ sót chi phí – nguyên nhân phổ biến khiến giá vốn bị thấp hơn thực tế.

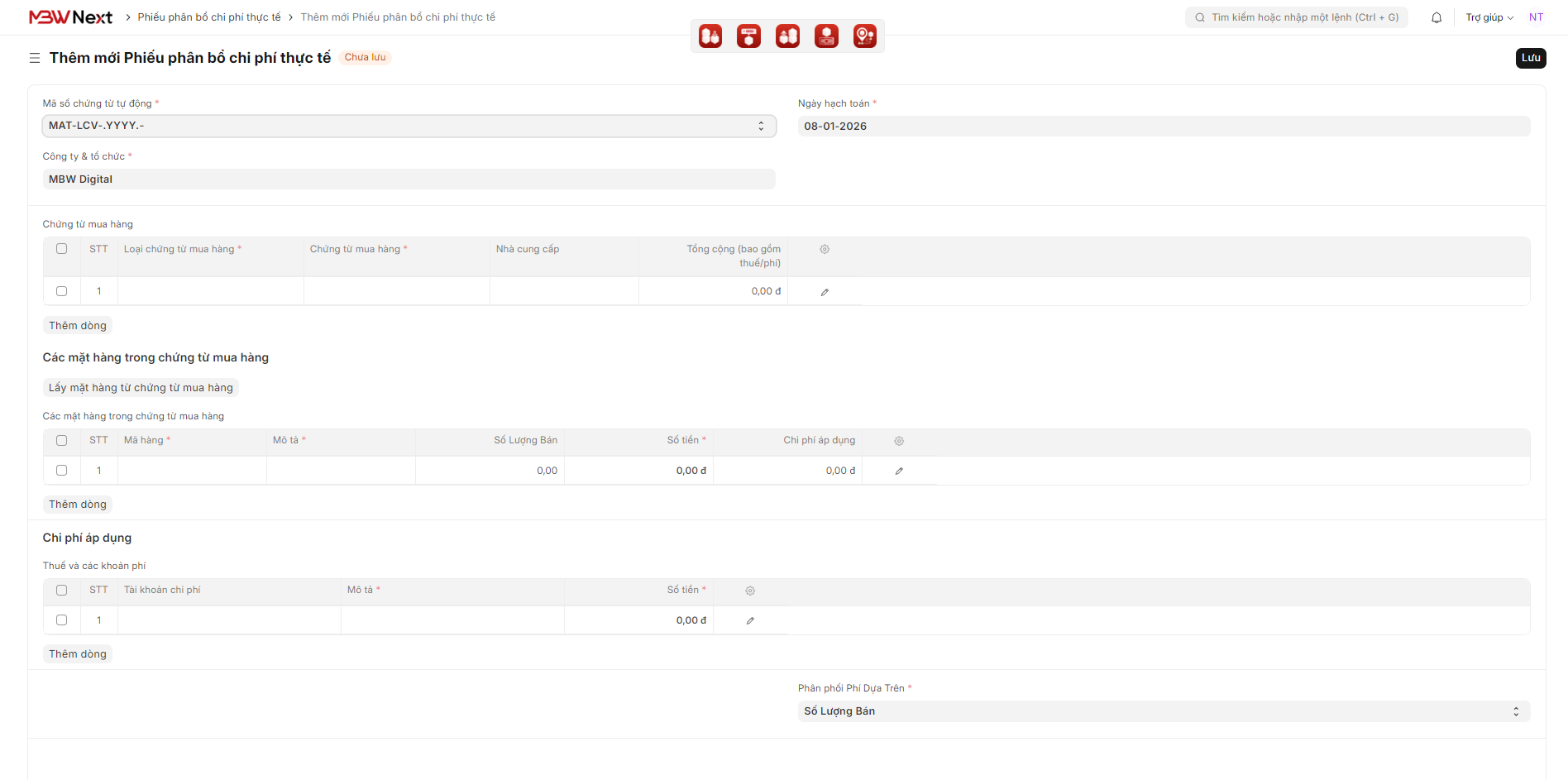

Hóa đơn mua hàng ghi nhận đầy đủ chi phí cấu thành giá thành hàng hóa

Chứng từ phân bổ chi phí nhập hàng

MBW Next cung cấp chứng từ phân bổ chi phí nhập hàng để doanh nghiệp tập hợp và phân bổ chi phí logistics vào từng mặt hàng nhập kho:

- Ghi nhận đầy đủ chi phí vận chuyển, bốc xếp, thuế, phí kho bãi…

- Cho phép lựa chọn tiêu chí phân bổ linh hoạt: theo giá trị, số lượng, trọng lượng hoặc thể tích sản phẩm

- Tự động cập nhật chi phí phân bổ vào giá trị nhập kho của từng SKU

Nhờ đó, giá vốn được tính đúng cho từng mặt hàng, phản ánh sát chi phí thực tế tại kho.

Phiếu phân bổ chi phí thực tế trong phân hệ Kế toán kho hàng tại MBW Next

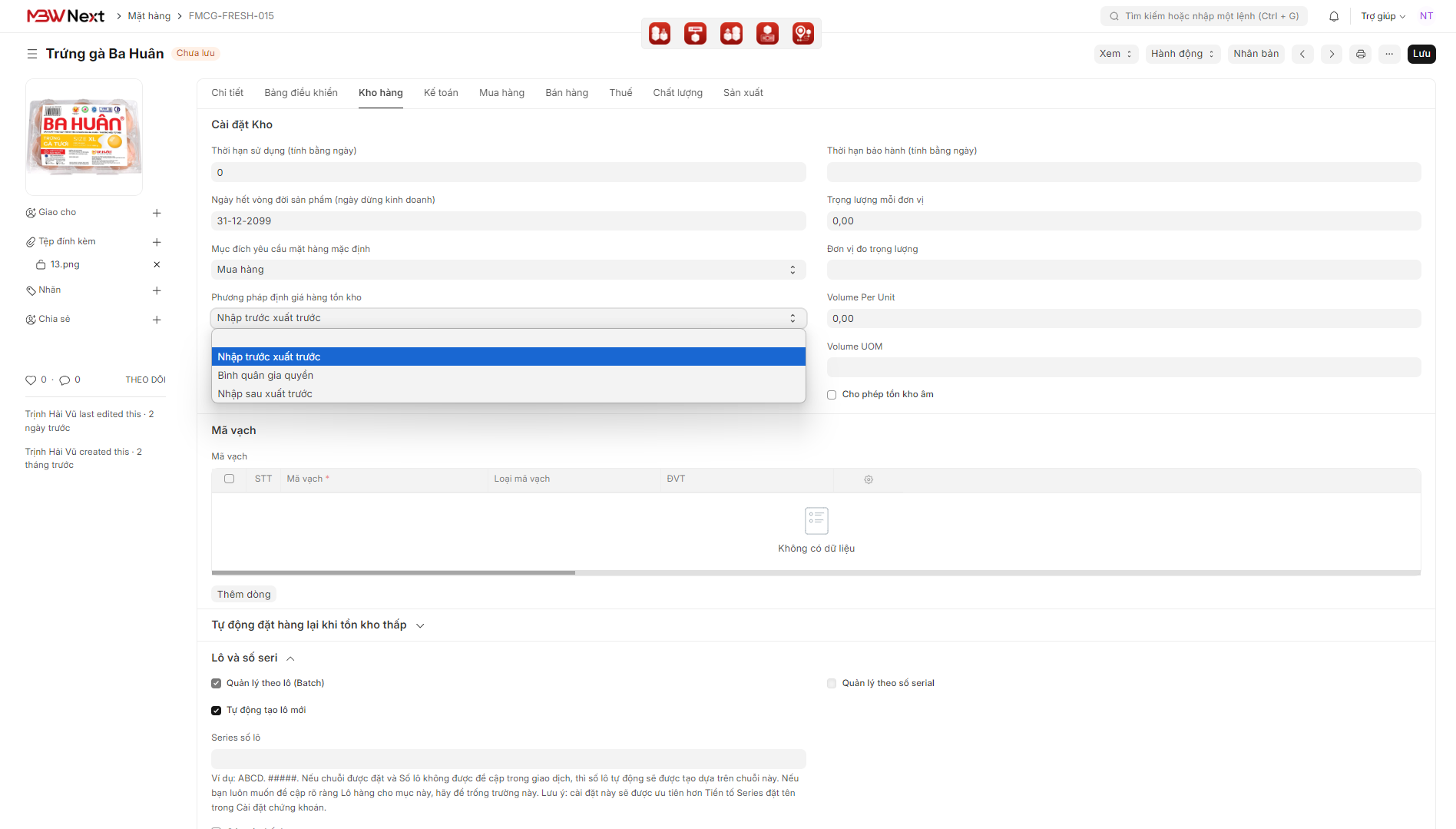

Cấu hình phương pháp tính giá vốn nhất quán theo mặt hàng

Khi nhập kho, người dùng có thể lựa chọn và cấu hình phương pháp tính giá vốn cho từng mặt hàng, bao gồm:

- FIFO (Nhập trước – Xuất trước)

- Bình quân gia quyền

- LIFO (Nhập sau – Xuất trước)

Phương pháp đã chọn sẽ được áp dụng xuyên suốt cho mặt hàng, đảm bảo giá vốn được ghi nhận nhất quán trong tất cả các nghiệp vụ: nhập kho, xuất bán, điều chuyển, hàng trả về và hạch toán kế toán.

Tính giá vốn đồng bộ cho bán hàng và kế toán

Khi phát sinh nghiệp vụ xuất kho bán hàng, MBW Next tự động xác định giá vốn theo phương pháp đã cấu hình và dữ liệu tồn kho thực tế. Giá vốn này đồng thời được:

- Sử dụng cho báo cáo bán hàng và phân tích lợi nhuận

- Ghi nhận vào hệ thống kế toán tài chính

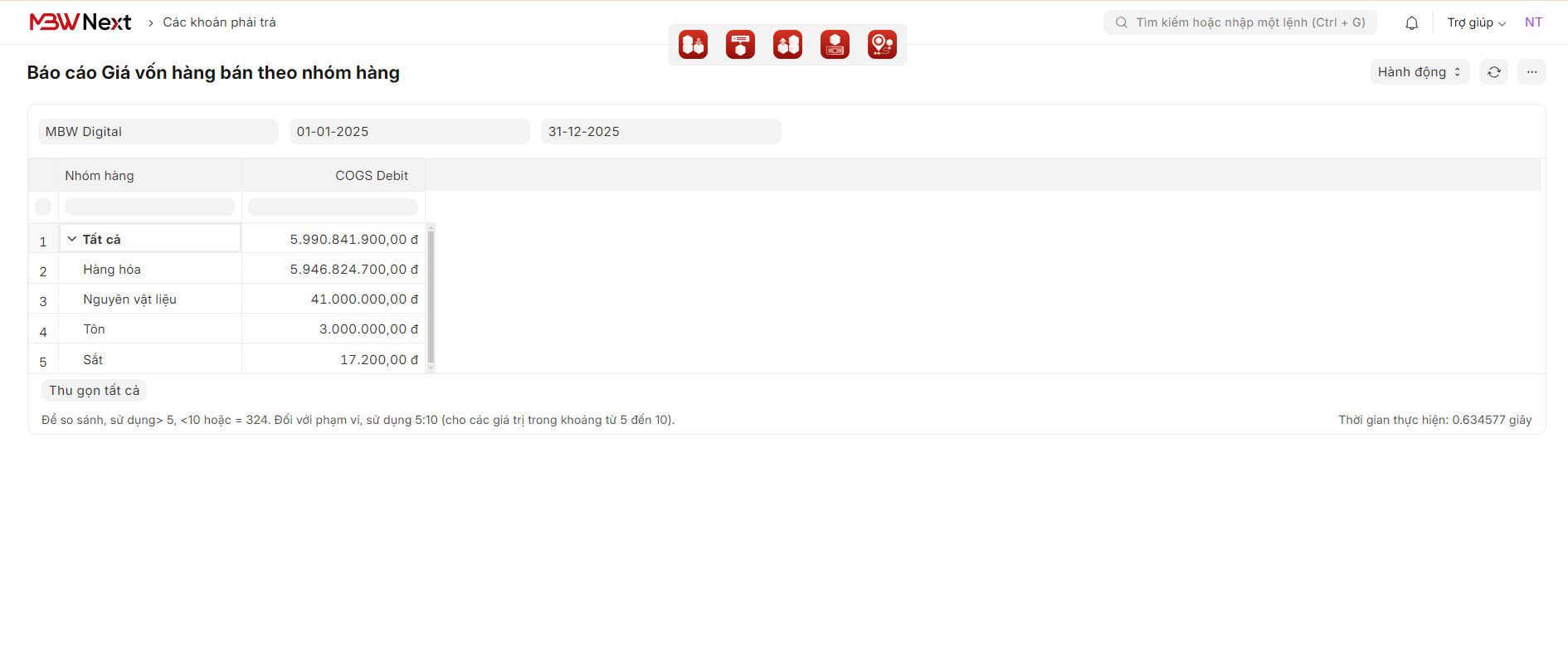

- Phản ánh chính xác trên các báo cáo như sổ kho, stock ledger, báo cáo kết quả kinh doanh

Nhờ liên thông giữa kho – bán hàng – kế toán, doanh nghiệp không cần nhập liệu lại hay đối soát thủ công giữa các bộ phận.

Giao diện báo cáo giá vốn hàng bán theo nhóm hàng tại MBW Next

Kiểm soát chi phí logistics và biên lợi nhuận

Từ dữ liệu giá vốn đã được chuẩn hóa, MBW Next cho phép lãnh đạo:

- Theo dõi tỷ lệ chi phí logistics/doanh thu theo SKU, kho hoặc khu vực

- Phân tích biên lợi nhuận gộp dựa trên giá vốn thực tế

- Đánh giá hiệu quả chuỗi cung ứng và đưa ra phương án tối ưu nhập hàng, vận chuyển hoặc phân bổ kho

Cách tiếp cận này giúp doanh nghiệp không chỉ tính đúng giá vốn hàng bán, mà còn kiểm soát tồn kho và lợi nhuận một cách chủ động, dựa trên dữ liệu vận hành thực tế.

Chỉ từ 500.000 đồng/tháng, doanh nghiệp có thể khởi động giải pháp MBW Next để hợp nhất ERP–DMS, tự động hóa tính COGS và hạch toán. Mô hình chi phí tối ưu cho giai đoạn mở rộng kênh/tầng, không bị đội ngân sách theo số user.

Tham khảo cụ thể về chi phí triển khai MBW Next tại: Bảng giá MBW Next

Giải đáp liên quan đến giá vốn hàng bán (COGS) trong doanh nghiệp Việt Nam

1. Doanh nghiệp nào không phát sinh giá vốn hàng bán?

Theo Chuẩn mực kế toán Việt Nam (VAS 02 – Hàng tồn kho), giá vốn hàng bán chỉ phát sinh khi doanh nghiệp có hàng tồn kho hoặc dịch vụ có quá trình thực hiện gắn với sản phẩm đầu ra. Vì vậy, các doanh nghiệp dịch vụ thuần túy như tư vấn, kế toán, luật, thẩm định… thường không ghi nhận giá vốn hàng bán, do không phát sinh hàng hóa để bán.

Trong trường hợp này, chi phí phát sinh được ghi nhận là chi phí hoạt động, không phải giá vốn hàng bán. Đây là điểm cần phân biệt rõ khi áp dụng giải pháp tính giá vốn hàng bán cho từng mô hình doanh nghiệp.

2. Phân biệt giá vốn hàng bán và chi phí hoạt động

Trong hệ thống kế toán Việt Nam, giá vốn hàng bán và chi phí hoạt động được hạch toán tách biệt:

- Giá vốn hàng bán (TK 632): Phản ánh giá trị hàng hóa, thành phẩm hoặc dịch vụ đã bán trong kỳ.

- Chi phí hoạt động (TK 641, 642): Bao gồm chi phí bán hàng và chi phí quản lý doanh nghiệp, không gắn trực tiếp với từng đơn vị hàng hóa.

Các khoản như chi phí thuê văn phòng, marketing, lương quản lý, chi phí hành chính không được tính vào giá vốn hàng bán, dù có ảnh hưởng đến lợi nhuận.

Lương có được tính vào giá vốn hàng bán không?

Giá vốn hàng bán không bao gồm tiền lương quản lý và chi phí gián tiếp. Tuy nhiên, chi phí nhân công trực tiếp có thể được tính vào giá vốn nếu gắn trực tiếp với việc tạo ra hàng hóa hoặc dịch vụ bán ra, ví dụ như:

- Nhân công đóng gói, gia công hàng hóa

- Nhân công trực tiếp thực hiện hợp đồng dịch vụ

- Chi phí lao động trực tiếp cấu thành giá thành sản phẩm

Việc phân loại đúng chi phí là yếu tố quan trọng trong hạch toán giá vốn hàng bán chính xác.

Hàng tồn kho ảnh hưởng như thế nào đến giá vốn hàng bán?

Về nguyên tắc, giá vốn hàng bán phản ánh giá trị hàng tồn kho thực tế đã xuất bán trong kỳ. Doanh nghiệp Việt Nam được phép áp dụng các phương pháp tính giá vốn sau:

- Phương pháp tính giá vốn FIFO (Nhập trước – Xuất trước)

- Tính giá vốn bình quân gia quyền

- Phương pháp đích danh (trong trường hợp đặc thù)

Trong đó, FIFO và bình quân gia quyền là hai phương pháp phổ biến trong doanh nghiệp phân phối, đặc biệt khi cần quản lý lô date và kiểm soát tồn kho. Việc lựa chọn phương pháp phù hợp sẽ ảnh hưởng trực tiếp đến giá vốn hàng bán, lợi nhuận gộp và báo cáo tài chính.

Kết luận

Một giải pháp tính giá vốn hàng bán hiệu quả không dừng ở việc chọn FIFO hay bình quân, mà nằm ở khả năng chuẩn hóa dữ liệu mua hàng – kho – bán hàng, phân bổ chi phí đầy đủ và đảm bảo hạch toán giá vốn hàng bán nhất quán theo từng kho, từng kênh. Khi doanh nghiệp phân phối vận hành đa kênh, đa tầng, chỉ cần sai lệch nhỏ ở COGS cũng có thể kéo theo sai lệch biên lợi nhuận, chính sách giá và dòng tiền.

Vì vậy, hướng đi bền vững là chuyển từ xử lý thủ công sang phần mềm tính giá vốn tự động, giúp kiểm soát tồn kho và giá vốn theo thời gian thực, truy vết được lô hàng, chi phí và lợi nhuận theo SKU/kênh/vùng.

Nếu doanh nghiệp của Anh/Chị đang tìm kiếm giải pháp tính giá vốn hàng bán chính xác, hãy để lại mô hình phân phối hiện tại để nhận tài khoản demo MBW Next và kịch bản tính giá vốn phù hợp.