Trong hệ thống phân phối đa tầng và đa kênh tại Việt Nam, hàng tồn kho là yếu tố cốt lõi duy trì sự vận hành của doanh nghiệp. Với sự phức tạp từ các kênh truyền thống (GT), kênh hiện đại (MT) đến thương mại điện tử (E-commerce), chỉ một sai lệch nhỏ trong kiểm kê hàng tồn kho cũng có thể dẫn đến sự đứt gãy trong toàn bộ chuỗi cung ứng.

Liệu doanh nghiệp bạn đã áp dụng đúng phương pháp kiểm kê tồn kho tối ưu trong vận hành phân phối? Hãy cùng bài viết này phân tích và tìm câu trả lời.

Kiểm kê hàng tồn kho là gì? Vai trò và ý nghĩa của hoạt động kiểm kê hàng tồn kho

Kiểm kê hàng tồn kho là gì?

Kiểm kê hàng tồn kho là hoạt động đếm – đối chiếu – xác nhận số lượng hàng hóa thực tế tại kho (và các điểm lưu trữ liên quan) so với số liệu trên hệ thống tại một thời điểm xác định. Kết quả kiểm kê cho biết doanh nghiệp đang có tồn thực tế bao nhiêu theo từng SKU, quy cách, lô/hạn dùng (nếu có), vị trí lưu trữ. Đồng thời xác định chênh lệch thừa/thiếu để truy nguyên nhân và thực hiện điều chỉnh theo quy định nội bộ.

Hoạt động kiểm kê hàng tồn kho là vô cùng quan trọng và cần được diễn ra thường xuyên, liên tục, tùy theo độ lớn của kho hàng.

Các điểm chính cần nhớ về kiểm kê hàng tồn kho:

- Hàng tồn kho là một khoản mục tài sản quan trọng được thể hiện trên bảng cân đối kế toán của mỗi doanh nghiệp. Việc kiểm kê tồn kho nhằm hỗ trợ lập báo cáo tài chính, quyết toán thuế được chính xác.

- Hoạt động kiểm kê bao gồm các việc: đếm và ghi lại số lượng hiện tại, chênh lệch sổ sách, tình trạng hàng (thừa, thiếu, hỏng) theo từng SKU.

- Mục đích chính của hoạt động kiểm kê hàng tồn kho là xác định chính xác số lượng và tình trạng hàng hóa trong kho. Đồng thời đối chiếu chênh lệch giữa thực tế với sổ sách, nhanh chóng phát hiện gian lận, thất thoát hàng.

- Việc kiểm kê hàng tồn kho tốt sẽ giúp doanh nghiệp giảm chi phí lưu kho và làm căn cứ cho hoạt động mua – bán hàng.

Tại sao doanh nghiệp cần kiểm kê tồn kho?

Đối với một doanh nghiệp phân phối đa kênh, đa tầng, kho hàng được bố trí phức tạp và nằm ở nhiều địa điểm. Thì hoạt động kiểm kê càng đóng vai trò quan trọng nhằm:

- Đảm bảo “tồn kho đúng” để không gián đoạn bán hàng: Giảm thiểu tình trạng thiếu hàng ảo, tránh việc nhận đơn trên sàn TMĐT hoặc từ đại lý nhưng không có hàng xuất, hạn chế tối đa việc giao trễ cho các kênh GT/MT/Online.

- Khóa chặt độ chính xác của giá vốn và lợi nhuận: Sai lệch tồn kho dẫn đến sai lệch giá vốn hàng bán, từ đó làm sai lệch báo cáo lợi nhuận gộp theo từng kênh hoặc từng vùng, khiến các quyết định quản trị chiến lược bị đi chệch hướng.

- Kiểm soát rủi ro vận hành đặc thù phân phối: Giúp quản lý chặt chẽ các nghiệp vụ phức tạp như hàng đổi trả, hàng khuyến mãi/tặng kèm, chuyển đổi đơn vị tính (thùng – lẻ/UOM), điều chuyển kho nhiều tầng và kho ký gửi/3PL.

- Tạo nền dữ liệu tin cậy để lập kế hoạch và tối ưu dòng tiền: Cung cấp dữ liệu chuẩn để dự báo nhu cầu, thiết lập tồn kho an toàn, xử lý kịp thời hàng cận date hoặc tồn chậm, từ đó tối ưu hóa nguồn vốn đang nằm tại kho.

- Phát hiện lỗ hổng quy trình để sửa tận gốc: Giúp nhận diện nguyên nhân lệch (thiếu chứng từ, ghi nhận chậm, sai thao tác) để cải tiến quy trình thay vì chỉ đơn thuần điều chỉnh số liệu sổ sách cho khớp với thực tế.

10 phương pháp kiểm kê hàng tồn kho cho doanh nghiệp phân phối

| Phương pháp kiểm kê hàng tồn kho | Mục tiêu chính | Khi nên dùng (DN phân phối) | Mức ảnh hưởng vận hành | Điều kiện để làm hiệu quả | |

| 1 | Kiểm kê toàn kho định kỳ | Chốt số tồn tổng thể | Chốt tháng/quý/năm; thay thủ kho; chuyển kho | Cao | Quy định rõ thời điểm tạm dừng ghi nhận nhập xuất, chia khu vực kiểm, đối chiếu chứng từ đầy đủ |

| 2 | Kiểm kê cuốn chiếu | Giữ số liệu chính xác quanh năm | Kho hoạt động liên tục; nhiều mã hàng | Thấp | Có lịch kiểm cố định và xử lý chênh lệch ngay trong tuần |

| 3 | Kiểm kê theo ABC | Ưu tiên nhóm hàng quan trọng | Nhiều mã hàng; chênh lệch giá trị lớn | Thấp | Phân nhóm theo giá trị và mức rủi ro, không chỉ dựa vào doanh số |

| 4 | Kiểm kê theo vị trí lưu trữ | Đúng vị trí, giảm nhầm lẫn | Kho lớn, nhiều kệ, nhiều ngăn | Thấp đến trung bình | Có sơ đồ vị trí kho chuẩn và quy định cất hàng, lấy hàng theo vị trí |

| 5 | Kiểm kê không xem số tồn trên hệ thống trước khi đếm | Tăng tính khách quan | Nghi ngờ sai lệch kéo dài hoặc cần siết kỷ luật số liệu | Trung bình | Ẩn số tồn hệ thống khi kiểm, có quy trình xác minh và xử lý chênh lệch rõ ràng |

| 6 | Kiểm kê hai lớp bằng hai đội độc lập | Giảm sai số, tăng kiểm soát | Hàng giá trị cao, hàng dễ thất thoát | Trung bình | Hai đội kiểm độc lập, có ngưỡng sai lệch và cơ chế kiểm lại khi vượt ngưỡng |

| 7 | Kiểm kê theo lô, hạn dùng, số seri | Đúng lô, đúng hạn, đúng bảo hành | FMCG, thực phẩm, đồ uống, dược; thiết bị có bảo hành | Thấp đến trung bình | Dữ liệu lô, hạn dùng, số seri đầy đủ; kỷ luật xuất theo hạn dùng |

| 8 | Đối chiếu theo chứng từ | Tìm sai lệch do quy trình | Nhập xuất chuyển kho phức tạp; dễ thiếu chứng từ | Thấp | Chuỗi chứng từ đầy đủ, phân quyền rõ và đối chiếu theo luồng nghiệp vụ |

| 9 | Kiểm kê bằng quét mã vạch hoặc mã QR | Giảm lỗi thao tác, tăng tốc độ | Nhiều mã hàng; tốc độ nhập xuất cao | Thấp | Mã vạch chuẩn, đơn vị tính chuẩn, quy trình quét rõ ràng tại kho |

| 10 | Kiểm kê đột xuất theo rủi ro | Kiểm soát điểm phát sinh sai lệch | Âm kho; hàng cận hạn; hàng trả về; hàng khuyến mãi; kho phụ | Rất thấp | Có cảnh báo bất thường, danh sách điểm cần kiểm và quyền xử lý nhanh |

Xem thêm: Tất tật về Inventory turnover: Cách tính vòng quay hàng tồn kho trong phân phối

Mỗi ngành hàng (từ FMCG, Dược phẩm đến Điện tử, hay vật liệu xây dựng, thức ăn chăn nuôi,…) đều có những đặc thù vận hành riêng biệt do đặc tính của hàng hóa là khác nhau. Việc phối hợp linh hoạt các phương pháp dưới đây giúp doanh nghiệp phân phối xây dựng hàng rào bảo vệ tài sản vững chắc, giảm thiểu tối đa rủi ro âm kho ảo hoặc mất mát hàng hóa trong hệ thống quản lý kho.

Phương pháp 1: Kiểm kê toàn kho định kỳ

Trong các phương pháp kiểm kê hàng tồn kho, kiểm kê toàn kho định kỳ phù hợp khi doanh nghiệp cần chốt số tồn theo tháng, quý, năm hoặc khi thay đổi lớn về kho và nhân sự.

Cách áp dụng

- Chốt thời điểm tạm dừng nhập xuất theo quy trình kiểm kê hàng tồn kho; chứng từ phát sinh sau thời điểm này xử lý sang ngày kế tiếp để tránh lệch số.

- Chia kho theo khu vực, phân đội kiểm kê hàng hoá theo khu vực và có người giám sát độc lập.

- Đếm theo thứ tự: vị trí lưu trữ → mã hàng → lô, hạn dùng, số seri (nếu có) → số lượng.

- Tổng hợp chênh lệch, đối chiếu chứng từ và lập biên bản điều chỉnh theo quy định về kiểm kê hàng tồn kho của doanh nghiệp.

Mục tiêu của phương pháp kiểm kê toàn kho định kỳ là nhằm chốt số tồn cuối kỳ rõ ràng, số liệu đồng nhất trên hệ thống quản lý kho.

Phương pháp 2: Kiểm kê cuốn chiếu

Đây là phương pháp kiểm kê hàng tồn kho phù hợp cho kho vận hành liên tục, nhiều mã hàng và không thể dừng để kiểm tổng.

Cách áp dụng

- Lập lịch kiểm cố định theo tuần; mỗi ngày kiểm một phần nhỏ theo khu vực hoặc nhóm mã hàng.

- Ghi nhận chênh lệch ngay sau khi kiểm kê hàng tồn kho, đối chiếu chứng từ và xử lý trong tuần.

- Luân phiên phạm vi để đảm bảo mỗi mã hàng được kiểm lại theo chu kỳ.

Việc áp dụng phương pháp này giúp duy trì dữ liệu tồn kho ổn định quanh năm, đồng thời giảm bớt áp lực kiểm kê tổng vào cuối kỳ và hạn chế tối đa các sai lệch trên phần mềm quản lý kho hàng.

Phương pháp 3: Kiểm kê tồn kho theo ABC

Với doanh nghiệp phân phối có danh mục hàng lớn, kiểm kê theo ABC là phương pháp kiểm kê hàng tồn kho giúp ưu tiên nguồn lực theo giá trị và rủi ro.

Cách áp dụng

- Phân nhóm A, B, C theo giá trị tồn và mức rủi ro vận hành (dễ thất thoát, hay nhầm quy cách thùng/lẻ, hay đổi trả).

- Thiết lập lịch kiểm kê hàng tồn kho: nhóm A theo tuần hoặc hai tuần một lần; nhóm B theo tháng; nhóm C theo quý.

Đặt ngưỡng chênh lệch chặt hơn cho nhóm A và yêu cầu kiểm lại nếu vượt ngưỡng theo quy định về kiểm kê hàng tồn kho nội bộ.

Phương pháp này tập trung tối đa nguồn lực để kiểm soát nhóm hàng ảnh hưởng mạnh nhất đến giá vốn và lợi nhuận, từ đó nâng cao độ tin cậy cho toàn bộ hệ thống quản lý kho.

Phương pháp 4: Kiểm kê theo vị trí lưu trữ

Kiểm kê theo vị trí lưu trữ là phương pháp kiểm kê hàng tồn kho phù hợp với kho lớn, nhiều kệ và nhiều ngăn, giúp giảm sai lệch do đặt sai vị trí hoặc dời hàng không cập nhật.

Cách áp dụng

- Chuẩn hóa sơ đồ vị trí kho: khu vực → dãy → kệ → tầng → ngăn trên hệ thống quản lý kho.

- Thực hiện kiểm kê hàng hoá theo từng vị trí, theo tuyến di chuyển, tránh bỏ sót.

- Sau kiểm, xử lý hàng nằm sai vị trí và cập nhật lại trên phần mềm quản lý kho hàng.

Quy trình này nhằm chấm dứt tình trạng hệ thống báo còn hàng nhưng thực tế không tìm thấy tại kệ, giúp tối ưu hóa diện tích kho và đẩy nhanh tốc độ lấy hàng.

Phương pháp 5: Kiểm kê không xem số tồn trên hệ thống trước khi đếm

Phương pháp này tăng tính khách quan khi kiểm kê hàng tồn kho, phù hợp khi doanh nghiệp nghi ngờ sai lệch kéo dài hoặc cần siết kỷ luật ghi nhận.

Cách áp dụng

- Phiếu kiểm kê chỉ hiển thị mã hàng và vị trí, không hiển thị số tồn trên hệ thống quản lý kho.

- Đội kiểm kê đếm thực tế và ghi nhận kết quả.

- Bộ phận đối chiếu so sánh sau kiểm; chênh lệch lớn phải kiểm lại trước khi điều chỉnh theo quy trình kiểm kê hàng tồn kho.

Cách làm này đảm bảo kết quả kiểm kê hàng hóa luôn phản ánh đúng thực tế khách quan, loại bỏ hoàn toàn các sai số do thói quen ghi chép dựa vào số liệu sẵn có trên hệ thống.

Phương pháp 6: Kiểm kê hai lớp bằng hai đội độc lập

Đây là phương pháp kiểm kê hàng tồn kho nên áp dụng cho nhóm hàng giá trị cao hoặc nhạy cảm để tăng độ tin cậy số liệu.

Cách áp dụng

- Đội 1 kiểm kê và niêm phong kết quả.

- Đội 2 kiểm lại cùng phạm vi, không biết kết quả đội 1.

- Nếu lệch vượt ngưỡng, kiểm lần 3 với người giám sát để chốt số theo quy định về kiểm kê hàng tồn kho.

Sự phối hợp độc lập giữa hai đội giúp tăng cường tính minh bạch và độ tin cậy của số liệu trên phần mềm, giảm thiểu rủi ro thất thoát cho các nhóm hàng quan trọng của doanh nghiệp.

Phương pháp 7: Kiểm kê tồn kho theo lô, hạn dùng, số seri

Với thực phẩm, đồ uống, dược, mỹ phẩm và thiết bị bảo hành, kiểm kê hàng tồn kho cần ghi nhận theo lô, hạn dùng hoặc số seri để tránh sai lệch khi xuất hàng.

Cách áp dụng

- Đếm và ghi nhận theo từng lô, hạn dùng hoặc số seri, không gộp chung theo mã hàng.

- Đối chiếu lô, hạn dùng, số seri thực tế với dữ liệu trên hệ thống quản lý kho.

- Tổng hợp lô cận hạn để ưu tiên xuất trước theo hạn dùng, đồng thời giảm rủi ro trả hàng.

Triển khai tốt phương pháp này sẽ giúp doanh nghiệp kiểm soát chặt chẽ chất lượng hàng hóa, giảm tỷ lệ hàng hủy do hết hạn và đảm bảo dữ liệu luôn chuẩn xác trên phần mềm quản lý.

Phương pháp 8: Đối chiếu theo chứng từ

Nhiều sai lệch trong kiểm kê hàng tồn kho đến từ chứng từ thiếu hoặc ghi nhận chậm. Đối chiếu chứng từ giúp làm sạch dữ liệu trước và sau khi kiểm kê.

Cách áp dụng

- Trước kiểm kê, rà soát chứng từ đang treo: xuất chưa xác nhận, chuyển kho một chiều, nhập chưa hoàn tất.

- Sau kiểm kê, đối chiếu theo luồng: nhập mua/nhập trả → xuất bán/xuất khuyến mãi → chuyển kho → trả hàng/hủy hàng.

- Chốt danh sách chứng từ thiếu hoặc sai để bổ sung, sau đó mới điều chỉnh tồn kho theo quy trình kiểm kê hàng tồn kho.

Hoạt động này nhằm loại bỏ các sai sót do lỗi quy trình giấy tờ, đảm bảo số liệu hàng tồn kho luôn có sự đồng nhất tuyệt đối giữa bộ phận kho và bộ phận kế toán.

Phương pháp 9: Kiểm kê bằng quét mã vạch hoặc mã QR

Đây là phương pháp kiểm kê hàng tồn kho phù hợp khi doanh nghiệp muốn giảm lỗi nhập tay và tăng tốc độ ghi nhận trên phần mềm quản lý kho hàng.

Cách áp dụng

- Chuẩn hóa mã vạch cho mã hàng, chuẩn hóa đơn vị tính thùng/lẻ để tránh nhập nhầm

- Quy định thao tác quét: quét vị trí trước, quét mã hàng sau, nhập số lượng và đơn vị tính.

Kiểm thử một khu vực trước khi triển khai toàn kho để đồng nhất thao tác kiểm kê hàng hoá.

Việc ứng dụng công nghệ quét mã giúp giảm thiểu sai sót do thao tác thủ công, đồng thời tăng tốc độ tổng hợp kết quả kiểm kê trên hệ thống quản lý kho hàng.

Phương pháp 10: Kiểm kê đột xuất theo rủi ro

Kiểm kê đột xuất giúp doanh nghiệp phát hiện sớm sai lệch trước khi dồn đến kỳ chốt, đặc biệt phù hợp với mô hình đa kho, đa tầng.

Cách áp dụng

- Thiết lập danh sách điểm cần kiểm: mã hàng âm kho, biến động bất thường, hàng cận hạn, hàng trả về, hàng khuyến mãi, kho phụ.

- Kiểm nhanh theo checklist tại vị trí rủi ro; vượt ngưỡng thì kiểm lại ngay.

- Đối chiếu chứng từ trong ngày và chốt nguyên nhân để xử lý dứt điểm theo quy định về kiểm kê hàng tồn kho.

Hình thức kiểm tra này giúp ngăn chặn các sai lệch tích lũy, duy trì kỷ luật vận hành nghiêm túc và nâng cao độ tin cậy cho dữ liệu trên toàn hệ thống phần mềm.

Quy trình kiểm kê hàng tồn kho chuẩn cho doanh nghiệp phân phối

Dù áp dụng phương pháp kiểm kê hàng tồn kho nào, doanh nghiệp phân phối vẫn cần một quy trình kiểm kê hàng tồn kho thống nhất để đảm bảo kết quả kiểm kê phản ánh đúng thực tế, dễ đối chiếu trên hệ thống quản lý kho, và hạn chế sai lệch lặp lại. Dưới đây là quy trình 7 bước dễ áp dụng cho mô hình đa kho, đa kênh, đa tầng.

Bước 1: Chốt phạm vi và mục tiêu kiểm kê

Trước khi kiểm kê hàng tồn kho, cần chốt rõ phạm vi để tránh thiếu điểm kiểm hoặc trùng điểm kiểm.

- Phạm vi kiểm kê gồm kho nào: kho tổng, kho chi nhánh, kho vùng, kho phụ.

- Có bao gồm kho thuê ngoài, kho ký gửi, hàng gửi tại nhà phân phối hoặc điểm bán không.

- Mục tiêu kiểm kê là gì: chốt số cuối kỳ, làm sạch dữ liệu tồn kho, chuẩn hóa lô và hạn dùng, hay kiểm soát rủi ro thất thoát.

Đối với các doanh nghiệp sở hữu mô hình đa kho, ban quản lý nên ưu tiên tập trung nguồn lực vào những kho có giá trị tồn lớn hoặc những nơi thường xuyên phát sinh chênh lệch để thực hiện kiểm tra trước.

Bước 2: Chuẩn hóa dữ liệu nền trước khi kiểm kê

Dữ liệu nền không chuẩn là nguyên nhân phổ biến khiến kiểm kê hàng hóa tốn thời gian nhưng vẫn sai.

- Chuẩn hóa danh mục mã hàng, tên hàng, quy cách thùng và lẻ, đơn vị tính.

- Kiểm tra các thông tin bắt buộc: lô, hạn dùng, số seri (nếu doanh nghiệp quản lý theo lô hoặc bảo hành).

- Chuẩn hóa sơ đồ vị trí kho: khu vực, dãy kệ, kệ, tầng, ngăn; đảm bảo hàng được gắn đúng vị trí trên hệ thống.

Trong trường hợp danh mục sản phẩm có nhiều quy cách đóng gói phức tạp, doanh nghiệp cần thống nhất quy tắc quy đổi đơn vị tính để tránh gây ra sai lệch đáng tiếc trong quá trình đối chiếu số liệu.

Bước 3: Thiết kế kịch bản vận hành và thời điểm chốt số

Đây là bước quyết định việc kiểm kê có bị sai do phát sinh nhập xuất trong lúc đếm hay không.

- Nếu kiểm kê toàn kho: quy định khung giờ tạm dừng nhập xuất và chốt số theo thời điểm.

- Nếu kiểm kê cuốn chiếu hoặc theo khu vực: chỉ khóa khu vực đang kiểm hoặc khóa theo nhóm mã hàng, nhóm lô.

- Quy định chứng từ phát sinh sau thời điểm chốt số sẽ được xử lý sang ca hoặc ngày hôm sau để tránh tình trạng vừa kiểm xong lại phát sinh.

Doanh nghiệp nên quy định rõ trách nhiệm của các bộ phận trong việc cập nhật chứng từ đúng thời hạn nhằm đảm bảo số liệu trên hệ thống luôn ở trạng thái sẵn sàng cho công tác đối soát.

Bước 4: Phân vai, phân quyền và kiểm soát phê duyệt

Quy trình kiểm kê hàng tồn kho sẽ dễ xảy ra tranh cãi nếu không phân rõ vai trò và quyền phê duyệt.

- Phân đội kiểm đếm, đội giám sát, đội nhập liệu và đội đối chiếu chứng từ.

- Quy định ai được lập phiếu điều chỉnh, ai có quyền phê duyệt điều chỉnh.

- Chỉ định người chịu trách nhiệm chốt nguyên nhân chênh lệch và kế hoạch khắc phục.

Đối với các kho lưu trữ hàng hóa có giá trị cao, doanh nghiệp nên bố trí người giám sát độc lập và thiết lập quy định bắt buộc phải kiểm tra lại lần ba nếu biên độ sai lệch vượt quá ngưỡng cho phép.

Bước 5: Thực hiện kiểm đếm theo chuẩn ghi nhận

Để kiểm kê hàng hóa nhanh và ít sai, cần thống nhất cách đếm và cách ghi nhận ngay từ đầu.

- Đếm theo vị trí lưu trữ, ghi nhận theo mã hàng và các thông tin liên quan như lô, hạn dùng, số seri.

- Với nhóm hàng rủi ro cao, áp dụng kiểm kê không xem số tồn trước khi đếm hoặc kiểm kê hai lớp.

- Ưu tiên ghi nhận tại hiện trường, hạn chế ghi giấy rồi nhập lại để giảm sai sót khi tổng hợp.

Nếu kho hàng đã được mã hóa, nhân viên nên tận dụng tối đa thiết bị quét mã vạch để vừa tăng tốc độ xử lý, vừa giảm thiểu các lỗi nhập liệu thủ công bằng tay.

Bước 6: Đối chiếu, phân loại chênh lệch và truy nguyên nhân

Sau khi kiểm kê, doanh nghiệp cần phân loại chênh lệch theo nhóm nguyên nhân để xử lý đúng gốc.

- Chênh lệch do quy cách đóng gói hoặc đơn vị tính.

- Chênh lệch do chứng từ thiếu hoặc ghi nhận chậm.

- Chênh lệch do chuyển kho lệch thời điểm hoặc chuyển kho một chiều chưa hoàn tất.

- Chênh lệch do sai lô hoặc sai hạn dùng.

- Chênh lệch do hư hỏng, hao hụt hoặc thất thoát.

Đội ngũ quản lý nên tổng hợp các sai lệch theo từng nhóm nguyên nhân chính để tiến hành điều chỉnh lại quy trình vận hành, tránh tình trạng lặp lại cùng một lỗi hệ thống trong các kỳ kiểm kê tiếp theo.

Bước 7: Điều chỉnh có kiểm soát và hành động phòng ngừa

Điều chỉnh là bước cuối của quy trình kiểm kê hàng tồn kho, nhưng không nên dừng ở việc sửa số.

- Lập biên bản và phiếu điều chỉnh theo quy định nội bộ, có phê duyệt đúng cấp.

- Cập nhật điều chỉnh trên hệ thống để dữ liệu tồn kho đồng nhất cho bán hàng, kế toán và vận hành.

- Chốt hành động phòng ngừa tái diễn, ví dụ: hạn chế âm kho, bắt buộc quét mã khi nhập xuất, chuẩn hóa quy trình trả hàng, quy định chuyển kho hai chiều hoàn tất trong ngày, siết ghi nhận lô và hạn dùng.

Sau mỗi kỳ kiểm kê, doanh nghiệp nên thực hiện một báo cáo tổng kết ngắn về các nguyên nhân gây chênh lệch và đề xuất hành động khắc phục để không ngừng cải thiện hiệu quả quản trị kho hàng.

Các chỉ số cần đo lường khi kiểm kê hàng tồn kho và ngưỡng kiểm soát sai lệch

Kiểm kê tồn kho là hoạt động phức tạp, dễ xảy ra sai sót và tốn nhiều thời gian nếu như doanh nghiệp không có phương pháp quản lý đúng.

Bên cạnh quy trình, việc theo dõi hiệu quả thông qua các chỉ số cũng rất quan trọng để giúp CEO/CFO trong doanh nghiệp phân phối nhanh chóng phát hiện vấn đề trong hệ thống quản lý kho của mình.

Dưới đây là 4 nhóm chỉ số chính cần lưu ý trong hoạt động kiểm kê kho hàng:

1) Tỷ lệ chênh lệch kiểm kê hàng tồn kho (%)

Công thức: Tỷ lệ chênh lệch kiểm kê hàng tồn kho = (Giá trị tuyệt đối của thừa + giá trị tuyệt đối của thiếu) / Tồn theo hệ thống × 100

Tỷ lệ chênh lệch hàng tồn kho cho biết mức độ chênh lệch giữa số lượng thực tế so với sổ sách tại thời điểm kiểm kê là bao nhiêu.

- Tỷ lệ tăng cho thấy rủi ro từ quy trình ghi nhận tăng lên, có thể do chứng từ chậm, sai đơn vị tính, chuyển kho chưa hoàn tất hoặc thất thoát.

- Tỷ lệ giảm phản ánh dữ liệu kho ổn định hơn và kỷ luật vận hành được cải thiện.

Tỷ lệ chênh lệch hàng tồn kho an toàn thường nằm ở mức 0,2% – 0,5%. Với kho mới mở hoặc biến động cao, tỷ lệ này có thể nằm ở khoảng 0,5%-1% nhưng cần kế hoạch giảm dần theo từng quý.

2) Giá trị chênh lệch theo nhóm ABC (VNĐ)

Đây là thước đo mức độ thiệt hại hoặc dư thừa về mặt tiền tệ (VNĐ) trong kho theo phân loại nhóm hàng từ giá trị thấp đến cao. Thay vì lo lắng khi thấy số lượng hàng lệch nhiều, chỉ số này giúp chúng ta đánh giá xem số tiền thực tế bị ảnh hưởng là bao nhiêu.

Thông thường, các doanh nghiệp có thể phân loại như sau: Nhóm A: Hàng đắt tiền/bán chạy nhất; Nhóm B: Trung bình; Nhóm C: Hàng rẻ tiền/vòng quay chậm.

Ví dụ thực tiễn:

- Trường hợp 1: Lệch 100 con ốc vít (Nhóm C) => Tổng thiệt hại 50.000đ => Rủi ro thấp.

- Trường hợp 2: Lệch 01 máy tính (Nhóm A) => Tổng thiệt hại 30.000.000đ => Rủi ro tài chính nghiêm trọng.

Kết luận: Số lượng lệch ít chưa chắc đã an toàn, quan trọng là giá trị của món hàng đó.

Cách theo dõi và sử dụng

- Doanh nghiệp cần tập trung ưu tiên theo dõi sát sao giá trị chênh lệch của nhóm A trước, vì đây là nhóm hàng dễ làm sai lệch giá vốn hàng bán (COGS) và làm bốc hơi lợi nhuận của doanh nghiệp nhanh nhất.

- Bằng cách phân loại này, bộ phận kho có thể bỏ qua các sai lệch nhỏ về giá trị ở nhóm C để tập trung truy tìm nguyên nhân gốc rễ ở nhóm A, giúp tối ưu hóa nhân sự kiểm kê mà vẫn đảm bảo an toàn tuyệt đối về mặt tài chính.

Xem thêm: Giải pháp tính giá vốn hàng bán cho doanh nghiệp phân phối

3) Tỷ lệ sai lô, hạn dùng hoặc số seri

Công thức: Tỷ lệ sai lô/seri = Số dòng sai lô, hạn dùng hoặc số seri / Tổng số dòng có quản lý lô, hạn dùng hoặc số seri.

Tỷ lệ này nếu tăng cao thường xuất phát từ việc dữ liệu danh mục chưa được chuẩn hóa hoặc quy trình nhập xuất chưa chặt chẽ, đặc biệt đối với các mặt hàng có quy định khắt khe về hạn dùng.

Gợi ý cho doanh nghiệp khi quản trị và vận hành:

- Cần đặt mục tiêu đưa tỷ lệ sai số seri về mức gần bằng 0, đồng thời nỗ lực duy trì tỷ lệ sai lệch về lô và hạn dùng ở mức rất thấp và có xu hướng giảm dần theo thời gian.

- Với hàng có hạn dùng, cần duy trì nguyên tắc xuất trước hàng sắp hết hạn để giảm trả hàng và giảm hủy hàng.

4) Số lần âm kho và số lần điều chỉnh tồn kho theo tháng

Chỉ số này phản ánh sự thiếu đồng bộ giữa dòng chảy hàng hóa thực tế và dòng dữ liệu được ghi nhận trên phần mềm quản lý.

Diễn giải hiện tượng

- Âm kho: Hàng đã xuất thực tế nhưng chưa có chứng từ nhập trên phần mềm. Đây là dấu hiệu của việc “vận hành chạy trước hệ thống”, quy trình phê duyệt bị chậm trễ hoặc nhân viên làm tắt.

- Điều chỉnh kho nhiều: Gây lãng phí nhân lực để “sửa lỗi” dữ liệu và làm tăng rủi ro sai lệch báo cáo tài chính.

CEO/CFO nên theo dõi sát sao xu hướng này theo từng tháng; nếu chỉ số không có dấu hiệu giảm dần, cần xem lại ngay quy trình nhập xuất, chuyển kho, trả hàng cũng như thắt chặt phân quyền điều chỉnh dữ liệu tồn kho.

Tối ưu quy trình kiểm kê hàng tồn kho với phần mềm MBWNext

MBW Next là giải pháp quản trị doanh nghiệp thương mại, phân phối toàn diện, có sẵn module quản lý kho hàng giúp doanh nghiệp kiểm soát toàn bộ quy trình quản lý kho trên một hệ thống.

Phần mềm cung cấp nhiều tính năng về quản lý kho như đồng bộ từ nhập–xuất–tồn đến kiểm kê, đối chiếu và báo cáo quản trị.

Riêng với tính năng kiểm kê hàng tồn kho, MBW Next hỗ trợ nhiều phương pháp kiểm kê và khả năng ghi nhận, đối soát thông tin nhanh chóng. Từ đó giảm thời gian và tăng hiệu quả kiểm kê kho thực tế của doanh nghiệp, đặc biệt với mô hình đa kho.

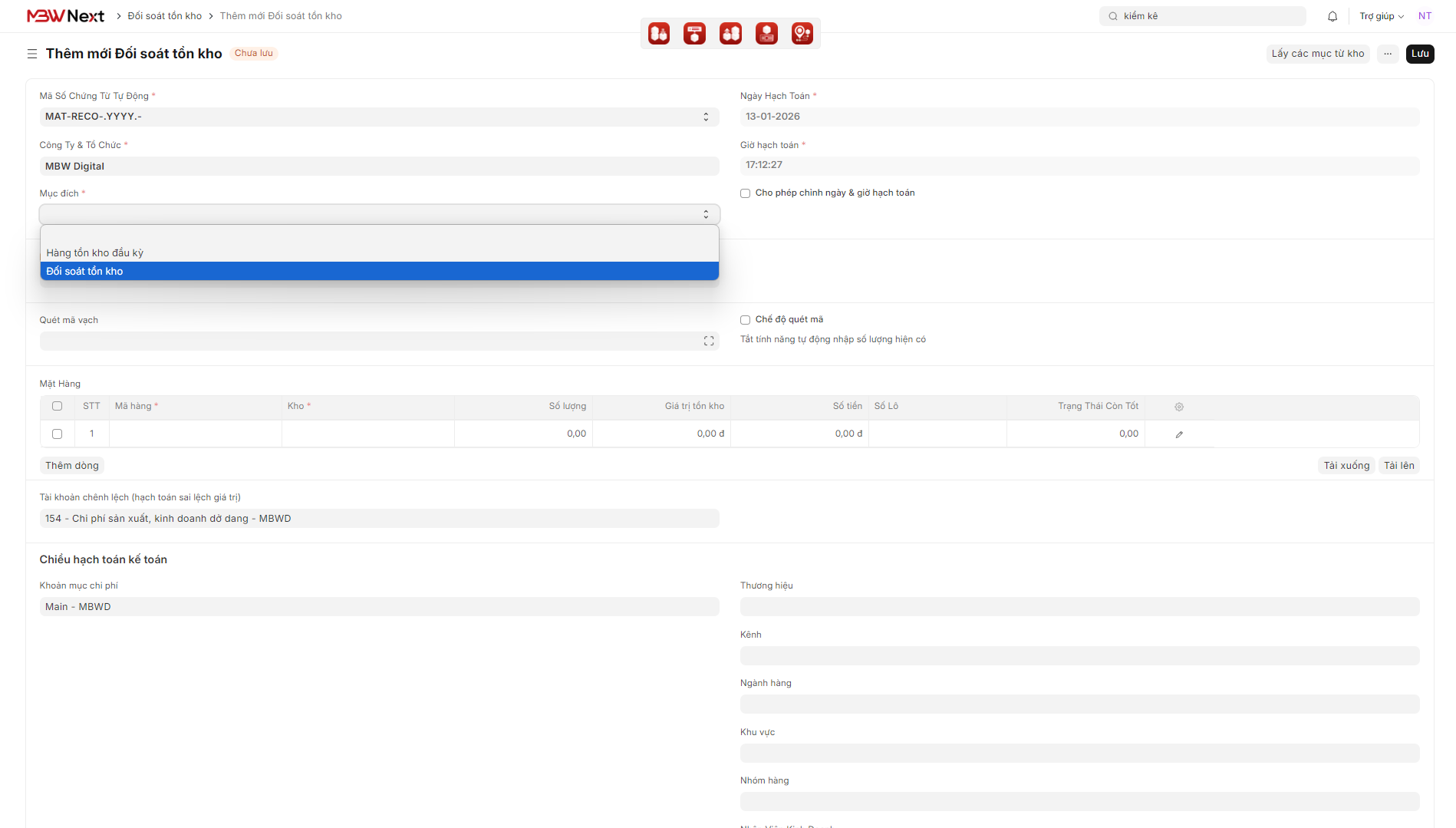

Chuẩn hóa dữ liệu nền trước khi kiểm kê

MBW Next cho phép doanh nghiệp chuẩn hóa các dữ liệu kho hàng quan trọng bao gồm:

- Danh mục mã hàng, nhóm hàng, quy cách thùng/lẻ và tỷ lệ quy đổi đơn vị tính.

- Cấu trúc kho và vị trí lưu trữ, giúp kiểm kê theo khu vực và theo vị trí rõ ràng.

- Quản lý theo lô, số seri và hạn sử dụng, phù hợp với ngành thực phẩm, đồ uống, dược, thiết bị bảo hành.

Công cụ kiểm kê, ghi nhận chênh lệch và đối chiếu nhanh

Hệ thống hỗ trợ đầy đủ nghiệp vụ kiểm kê kho để đội vận hành có thể làm đúng quy trình:

- Hỗ trợ phương pháp kiểm kê đa dạng như kiểm kê toàn kho, kiểm kê định kỳ theo chu kỳ hoặc đột xuất khi có sự cố.

- Lập phiếu kiểm kê theo phạm vi kho, vị trí hoặc nhóm mã hàng.

- Ghi nhận chênh lệch thừa/thiếu và tổng hợp theo từng mã hàng, từng kho.

- Theo dõi sổ kho và các báo cáo kho, giúp truy vết nhanh khi phát sinh sai lệch.

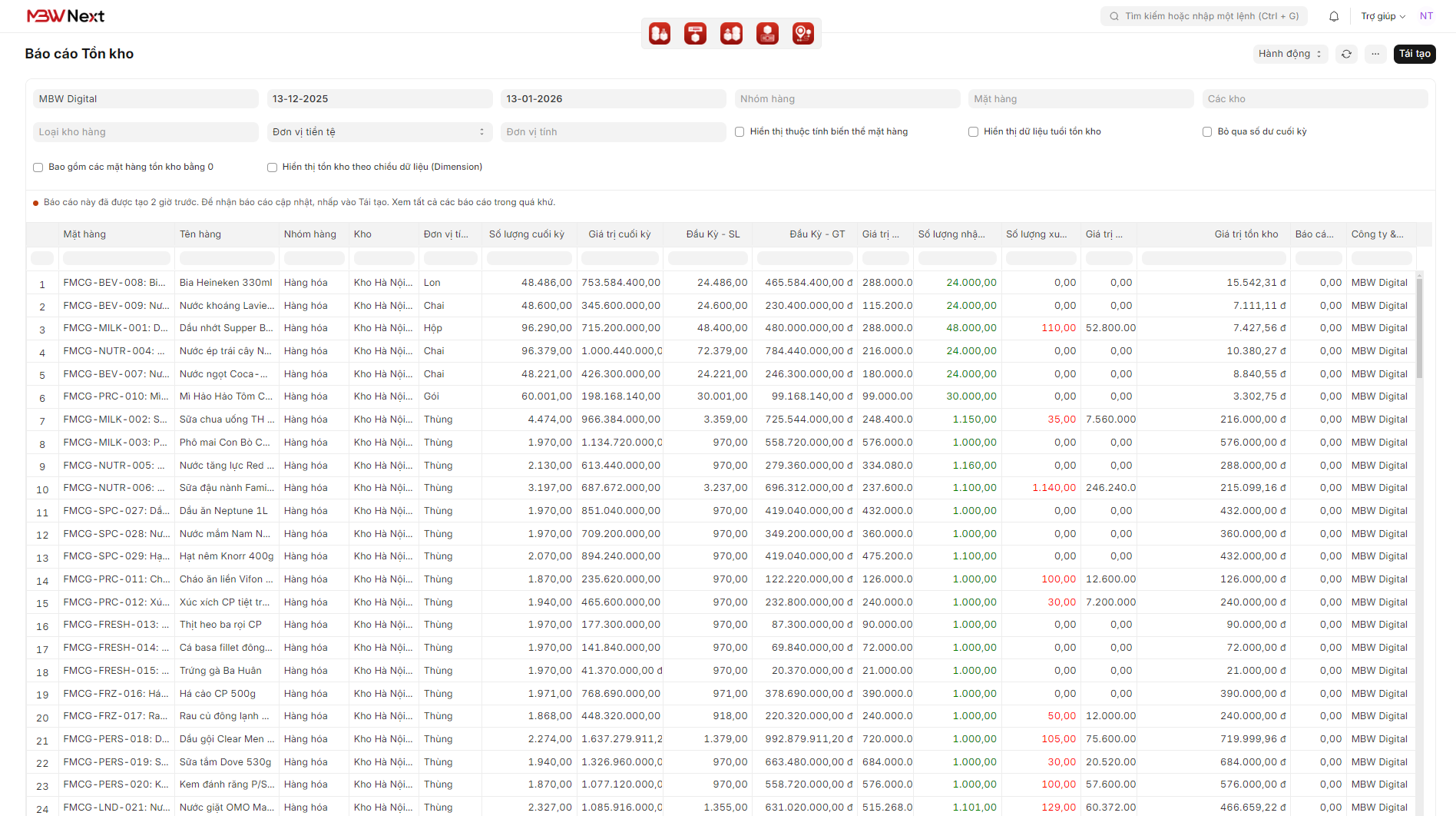

Theo dõi tồn kho theo nhiều chiều, phục vụ quyết định của CEO/CFO

Thay vì chỉ có một con số tồn chung, MBW Next cung cấp báo cáo tồn kho realtime, hỗ trợ các góc nhìn quan trọng cho quản trị:

- Tồn kho thực tế và tồn khả dụng theo kho, vùng, kênh.

- Báo cáo thiếu hàng để tránh đứt hàng ở kênh bán.

- Báo cáo tuổi tồn kho theo mã hàng và theo lô để nhận diện hàng tồn lâu, hàng cận hạn.

Xem thêm: Giải pháp quản trị tồn kho toàn diện trên phần mềm MBWNext

Hỗ trợ kế hoạch mua hàng, tái đặt hàng và điều chuyển

Sau kiểm kê, bài toán quan trọng là xử lý thiếu–thừa giữa các kho. MBW Next hỗ trợ:

- Gợi ý nhu cầu tái đặt hàng dựa trên mức tồn và nhu cầu bán.

- Điều chuyển giữa nhiều kho theo dữ liệu tồn thực tế và khả dụng, giảm tình trạng thừa ở kho này nhưng thiếu ở kho khác.

- Tự động lên đơn mua hàng khi hàng hóa chạm ngưỡng tồn kho tối thiểu đã thiết lập cho từng SKU.

Liên thông mua–kho–bán–kế toán để số liệu nhất quán

Một điểm gây lệch số liệu thường xuyên là tồn kho thường không khớp với giá vốn và chứng từ kế toán. MBW Next cung cấp khả năng tự động liên thông dữ liệu giao dịch giữa các chứng từ kho – kế toán, đảm bảo:

- Hạn chế tình trạng mỗi bộ phận nhìn một số liệu khác nhau.

- Hỗ trợ phân bổ chi phí nhập hàng để tính đúng giá vốn, từ đó phản ánh lợi nhuận sát hơn sau kiểm kê.

- Đồng bộ tồn kho, giá vốn và công nợ để báo cáo quản trị kịp thời.

Tóm lại, nếu doanh nghiệp phân phối đang tìm một công cụ quản lý kho hàng mạnh mẽ, đáp ứng các đặc thù trong quản lý kho đa tầng đa kênh, và liên thông toàn diện giữa Mua – Kho – Bán hàng – Kế toán, MBW Next chính là giải pháp lý tưởng để sử dụng.

Tham khảo và đăng ký demo giải pháp Tại đây

FAQ – Câu hỏi thường gặp về kiểm kê hàng tồn kho trong doanh nghiệp phân phối

1) Doanh nghiệp phân phối nên kiểm kê hàng tồn kho bao lâu một lần?

Với kho vận hành liên tục, nên kết hợp kiểm kê xoay vòng để kiểm soát quanh năm và kiểm kê toàn kho vào các thời điểm chốt kỳ. Cách áp dụng phổ biến:

- Nhóm A: kiểm hàng tuần hoặc hai tuần một lần.

- Nhóm B: kiểm theo tháng.

- Nhóm C: kiểm theo quý.

Kiểm kê toàn kho thường áp dụng khi chốt năm hoặc khi có thay đổi lớn như mở kho mới, thay thủ kho, thay đổi quy trình vận hành.

2) Doanh nghiệp đa kho, đa tầng nên ưu tiên phương pháp kiểm kê hàng tồn kho nào?

Tổ hợp dễ áp dụng và hiệu quả cho đa số doanh nghiệp phân phối là:

- Kiểm kê xoay vòng để duy trì dữ liệu ổn định.

- Phân loại ABC để ưu tiên nguồn lực.

- Kiểm kê theo vị trí lưu trữ để giảm tình trạng sai vị trí và nhầm lẫn hàng.

Với hàng có hạn dùng, nên bổ sung kiểm kê theo lô và hạn dùng, đồng thời dùng mã vạch hoặc mã QR để giảm sai sót thao tác.

3) Vì sao đã kiểm kê, điều chỉnh rồi nhưng tháng sau vẫn lệch?

Nguyên nhân phổ biến là doanh nghiệp mới điều chỉnh số liệu, chưa xử lý gốc rễ của sai lệch. Để không tái diễn, doanh nghiệp cần xác định đúng nguyên nhân theo nhóm (UOM/chứng từ/chuyển kho/lô-date/thất thoát) và triển khai hành động phòng ngừa: khóa âm kho, chuẩn hóa trả hàng, bắt buộc quét, quy định cut-off…

4) Kiểm kê sai có ảnh hưởng trực tiếp tới lợi nhuận không?

Việc kiểm kê sai lệch sẽ gây tác động dây chuyền và ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp. Sai lệch tồn kho làm sai giá vốn hàng bán, kéo theo sai lợi nhuận gộp theo kênh và sai đánh giá hiệu quả khuyến mãi. Khi dữ liệu tồn kho không đáng tin, doanh nghiệp cũng dễ ra quyết định sai về nhập hàng, phân bổ tồn và xử lý hàng cận hạn, dẫn đến ảnh hưởng trực tiếp đến lợi nhuận.

Kết luận

Kiểm kê hàng tồn kho không chỉ là hoạt động chốt số cuối kỳ, mà là nền tảng để doanh nghiệp phân phối vận hành ổn định trong mô hình đa kho, đa kênh, đa tầng. Khi lựa chọn đúng phương pháp, chuẩn hóa dữ liệu nền, thực hiện đúng quy trình và theo dõi các chỉ số sai lệch trọng yếu, doanh nghiệp sẽ giảm chênh lệch tồn kho, hạn chế âm kho, kiểm soát tốt hàng theo lô và hạn dùng, đồng thời đảm bảo giá vốn và lợi nhuận phản ánh sát thực tế.

Nếu Anh/Chị đang muốn chuẩn hóa kiểm kê hàng tồn kho theo hướng dễ áp dụng, kiểm soát được rủi ro và có số liệu đáng tin cho CEO/CFO ra quyết định, MBW Next có thể hỗ trợ đồng bộ dữ liệu kho, luồng chứng từ và báo cáo quản trị để doanh nghiệp triển khai hiệu quả và duy trì độ chính xác lâu dài.

Đăng ký tư vấn MBWNext ngay để biết thêm chi tiết!